2011ФъвЛМОЖШЃЌУцЖдИДдгЖрБфЕФЙњМЪаЮЪЦКЭЙњФкОМУдЫааГіЯжЕФаТЧщПіаТЮЪЬтЃЌЮвЙњМсГжЪЕЪЉЛ§МЋЕФВЦеўеўВпКЭЮШНЁЕФЛѕБвеўВпЃЌМгЧПКЭИФЩЦКъЙлЕїПиЃЌЙњУёОМУМЬајБЃГжЦНЮШНЯПьдіГЄЃЌЙњФкЩњВњзмжЕЭЌБШдіГЄ9.7%ЃЌЪЕЯжСЫОМУдЫааПЊОжСМКУЕФОжУцЁЃдкетвЛКъЙлЛЗОГБГОАЯТЃЌЙњФкЮяСїКЭЩњВњзЪСЯЪаГЁЮШВНдіГЄЃЌЙЉашЛљБОБЃГжаЕїЗЂеЙЃЌЕЋМлИёШддкХЪЩ§ЃЌЭЈеЭбЙСІНЯДѓЁЃ

ЪаГЁЗЂеЙЕФЮШЖЈаЕїаддіЧП

ИљОнжаЙњжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉЕїВщзЪСЯЃЌ3дТЗнPMIжИЪ§ЮЊ53.4%ЃЌБШЩЯдТЩЯЩ§1.2ИіАйЗжЕуЃЌетЪЧPMIжИЪ§СЌајШ§ИідТЯТНЕКѓЕФЪзДЮЩЯЩ§ЁЃБОдТPMIжИЪ§ЛиЩ§ЃЌОпгавЛЖЈЕФМОНкадЬиеїЃЌгыЭљФъЭЌЦкБШНЯЃЌЛиЩ§ЗљЖШНЯЮЊЦНЛКЃЌЬхЯжСЫЪЕЬхОМУЕФдЫаазДПіЃЌвВЯдЪОГіЮвЙњОМУдкЯђКъЙлЕїПиЕФдЄЦкЗНЯђЧАааЃЌЪаГЁЗЂеЙЕФЮШЖЈаЕїадМЬајдіЧПЁЃ

ОпЬхПЩвдДгвдЯТШ§ЗНУцЬхЯжГіРДЃК

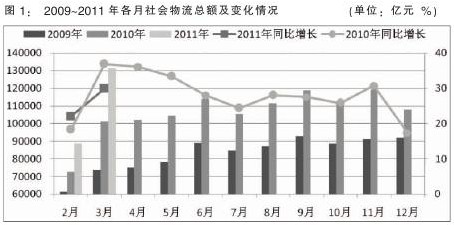

вЛЪЧЩчЛсЮяСїашЧѓЮШВННЯПьдіГЄЁЃвЛМОЖШЪЕЯжЩчЛсЮяСїзмЖю33.6ЭђвкдЊЃЌАДПЩБШМлИёМЦЫуЃЌЭЌБШдіГЄ14.2%ЁЃЫфШЛЪмЩЯФъЭЌЦкЛљЪ§гАЯьЃЌЭЌБШдіЗљЛиТф6.6ИіАйЗжЕуЃЌЕЋвРШЛБЃГжСЫНЯПьЕФдіГЄЪЦЭЗЁЃЦфжаЃЌЙЄвЕЦЗЮяСїзмЖю30.4ЭђвкдЊЃЌдіГЄ14.4%ЃЛНјПкЮяСїзмЖю2.6ЭђвкдЊЃЌдіГЄ12.1%ЃЛХЉВњЦЗЮяСїзмЖюЁЂдйЩњзЪдДЮяСїзмЖюКЭЕЅЮЛгыОгУёЮяЦЗЮяСїзмЖюЗжБ№діГЄ3.5%ЁЂ41.4%КЭ20.5%ЁЃЙЄвЕЦЗЮяСїзмЖюеМЩчЛсЮяСїзмЖюЕФБШжиЮЊ90.4%ЃЌЭЌБШЬсИп0.2ИіАйЗжЕуЃЌЪЧДјЖЏЩчЛсЮяСїзмЖюдіГЄЕФжївЊвђЫи ЃЈВЮМћЭМ1ЃЌБэжадіЫйЮЊЯжМлЃЉЁЃ

СэИљОнЙЄаХВПЬсЙЉЕФНЛЭЈдЫЪфВПУХЭГМЦЪ§ОнЃЌНјШы2011ФъЃЌШЋЙњЬњТЗЛѕЮяЗЂЫЭСПКЭШЋТЗШеОљзАГЕЪ§МЬајГЪЯжГжајЮШВНдіГЄЬЌЪЦЁЃЦфжаЃЌ3дТЗнШЋЙњЬњТЗЛѕЮяЗЂЫЭСПДяЕН3.29вкЖжЃЌЮЊ2009ФъЭГМЦМрВтвдРДзюИпжЕЃЌЕЋЪмЛљЪ§гАЯьЃЌЭЌБШНідіГЄ6%ЃЌБэЯжГідіЫйЛиТфКЭзпЪЦЧїЮШЕФЗЂеЙЬЌЪЦЁЃ

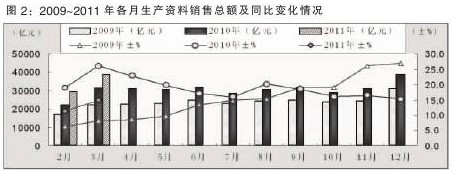

ЖўЪЧЩњВњзЪСЯЯњЪлзмЖюГжајдіГЄЃЌдіЫйЦНЮШЁЃ2011ФъвЛМОЖШЃЌШЋЩчЛсЪЕЯжЩњВњзЪСЯЯњЪлзмЖю10.1ЭђвкдЊЃЌАДПЩБШМлМЦЫуЃЌБШШЅФъЭЌЦкдіГЄ15.8%ЁЃДгдіЫйЩЯПДЃЌДгШЅФъЫФМОЖШЕННёФъвЛМОЖШЃЌЭЌБШдіЫйЛљБОЮШЖЈдк16%ЩЯЯТЃЛДгЪЕЯжЕФЯњЪлзмЖюПДЃЌГЪЯжНЯИпЕФЗЂеЙЫЎЦНЁЃгЩгкШЅФъШЋФъдіЫйЙьМЃБэЯжЮЊ ЁАЧАИпКѓЮШЁБЃЌЪмЖдБШЛљЪ§ЕФгАЯьНёФъвЛМОЖШЩњВњзЪСЯЯњЪлзмЖюМЬајБэЯжГіГжајдіГЄКЭдіЫйЦНЮШЕФЬиеї ЃЈВЮМћЭМ2ЃЉЁЃ

Ш§ЪЧЪаГЁашЧѓЮШВНЗЂеЙЃЌдіЫйЛиТфЁЃОнЖд30жжжївЊЩњВњзЪСЯАДПЩБШПкОЖЭГМЦМЦЫуЃЌвЛМОЖШЃЌЪаГЁзмашЧѓ ЃЈАќРЈЙњФкЪаГЁашЧѓ+ГіПкЃЉЭЌБШдіГЄ12.0%ЃЌгыШЅФъЭЌЦкдіЫйЯрБШЛиТфЗљЖШИпДя14.8ИіАйЗжЕуЃЛгы2010ФъШЋФъЦНОљдіЫйЯрБШвВЛиТфСЫ4.7ИіАйЗжЕуЁЃгАЯьЦфДѓЗљЛиТфЕФжївЊдвђЪЧЖдБШЦкЛљЪ§БфЛЏЕФвђЫиЁЃДгдТЖШашЧѓдіГЄЧщПіПДЃЌ3дТЗнашЧѓдіГЄНЯЮЊУїЯдЃЌЛЗБШдіГЄДяЕН27.5%ЁЃ3дТЗнЛЗБШИпЫйдіГЄЃЌвЛЗНУцгаДКНкЕФМОНкадгАЯьвђЫиЃЌСэвЛЗНУцДКМОЙ§КѓОМУНЈЩшПьЫйЛжИДВЂНјШыМгПьЗЂеЙНзЖЮЃЌРЖЏСЫЩњВњзЪСЯЯћЗбашЧѓЕФНЯПьдіГЄЁЃДгИїдТашЧѓЗЂеЙЕФзпЪЦЩЯПДЃЌШдБэЯжГіГжајдіГЄКЭдіЫйЛиТфЕФЗЂеЙЬЌЪЦЁЃ

ЪаГЁЙЉашЛљБОЦНКтзЪдДНсЙЙМЬајИФЩЦ

ИљОнЖд30жжжївЊЩњВњзЪСЯЭГМЦМЦЫуЃЌ1~3дТЪаГЁзмзЪдД ЃЈАќРЈЩњВњ+НјПкЃЉЭЌБШдіГЄ11.3%ЃЌЪаГЁзмашЧѓ ЃЈАќРЈЙњФкЪаГЁашЧѓ+ГіПкЃЉЭЌБШдіГЄ12.0%ЃЌЗжБ№БШ2010ФъШЋФъдіЫйЛиТф2.7КЭ4.7ИіАйЗжЕуЁЃЦфжаЃЌЩњВњСПЦНОљдіГЄ11.9%ЁЂНјПкдіГЄ6.0%ЁЂЙњФкашЧѓдіГЄ11.9%ЁЂГіПкдіГЄ15.9%ЃЌОљБэЯжГіЦНЮШЗЂеЙКЭЙЉашЛљБОЦНКтЕФИёОжЁЃЕЋдкЭГМЦЕФ30жжжївЊЩњВњзЪСЯжаЃЌЯ№НКдСЯЁЂНЙЬПЁЂВПЗжЫмСЯдСЯЕШЩйЪ§ЦЗжжЃЌзЪдДЦЋНєЃЌПтДцНЯЩйЁЃ

ДгзЪдДНсЙЙЩЯПДЃЌ30жжжївЊЩњВњзЪСЯЦНОљНјПкГЪЯжЮШВНдіГЄКЭдіЫйЛиТфзпЪЦЃЌЕЋдгЭЁЂГЩЦЗгЭНјПкМЬајБЃГждіГЄЧїЪЦЁЃ1~3дТЙВНјПкдгЭ6341ЭђЖжЃЌЭЌБШдіГЄ11.9%ЃЌдгЭНјПкеМдгЭзмзЪдДЕФБШжиДяЕН55.3%ЃЌЭЌБШЬсИп1.2ИіАйЗжЕуЃЛНјПкГЩЦЗгЭ1103ЭђЖжЃЌдіГЄ27.7%ЃЌеМзмзЪдДЕФБШжиЮЊ13.5%ЃЌЬсИп1.6ИіАйЗжЕуЁЃ

ГіПкГіЯжЗДМОНкМгПьдіГЄ

вЛАуЧщПіЯТЃЌЪмМОНкЕШвђЫигАЯьЃЌвЛМОЖШГіПкЪЧаЁгкЫФМОЖШЕФЃЌЕЋНёФъвЛМОЖШЩњВњзЪСЯГіПкГіЯжЗДМОНкдіГЄЧщПіЁЃОнЖд30жжжївЊЩњВњзЪСЯЭГМЦМЦЫуЃЌвЛМОЖШЦНОљГіПкЭЌБШдіГЄ15.9%ЃЌЛЗБШдіГЄ4.5%ЁЃЦфжаЃЌИжВФГіПк1051ЭђЖжЃЌЭЌБШКЭЛЗБШЗжБ№діГЄ20.7%КЭ22.0%ЃЛНЙЬПГіПк120ЭђЖжЃЌЗжБ№діГЄ8БЖКЭ30%ЃЛШМСЯгЭГіПк288ЭђЖжЃЌЗжБ№діГЄ23.9%КЭ13.3%ЃЛЮДЖЭдьЕФЭГіПк7.92ЭђЖжЃЌЗжБ№діГЄ10.4БЖКЭ4.1БЖЃЛТСВФГіПк63ЭђЖжЃЌЗжБ№діГЄ32.8%КЭ9.2%ЁЃОПЦфдвђЃЌвЛЪЧЪаГЁЖдШеБОДѓЕие№МАЪРНчОМУЛжИДЕФдЄЦкашЧѓРЖЏЃЛЖўЪЧЙњМЪДѓзкЩЬЦЗМлИёГжајДѓЗљЩЯеЧЕФЧ§ЖЏЁЃ

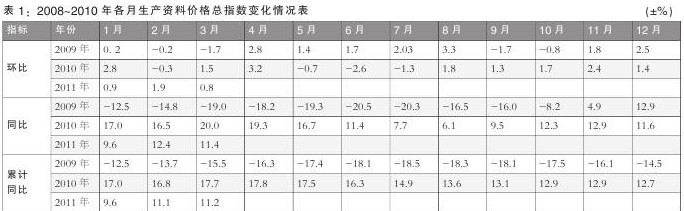

ЩњВњзЪСЯМлИёГжајХЪЩ§ зпЪЦЧїЮШ

НјШы2011ФъЃЌЩњВњзЪСЯМлИёГЪЯжГжајХЪЩ§ЕФЬЌЪЦЁЃ1ЁЂ2ЁЂ3ИїдТЃЌЩњВњзЪСЯзлКЯЦНОљМлИёЛЗБШЗжБ№ЩЯеЧ0.9%ЁЂ1.9%КЭ0.8%ЁЂЭЌБШЗжБ№ЩЯеЧ9.6%ЁЂ12.4%КЭ11.4%ЃЛ1~3дТРлМЦЭЌБШЩЯеЧ11.2%ЃЈВЮМћБэ1ЃЉЁЃ

ДгзпЪЦЩЯПДЃЌНјШы3дТЗнГжајЩЯеЧЕФЩњВњзЪСЯМлИёГіЯжаЁЗљЛиЕїЃЌгШЦфЪЧН№ЪєРрВњЦЗМлИёдкЩЯАыИідТНЕЗљУїЯдЃЌжаЯТбЎКѓН№ЪєРрВњЦЗМлИёжЙЕјЛиЮШЃЌЯёЬьШЛЯ№НКЁЂЭЕШЧАЦкЛиЕїЗљЖШНЯДѓЕФЦЗжжгжГіЯжвЛЖЈЗљЖШЕФЩЯЩ§ЁЃ3дТЗнИжВФЦНОљМлИёБШ2дТЗнЯТНЕ1.0%ЁЂгаЩЋН№ЪєЦНОљЯТНЕ1.7%ЃЌЕЋдкЪЏгЭЁЂЛЏЙЄЁЂЛњЕчЩшБИЕШВњЦЗМлИёГжајЩЯеЧЕФДјЖЏЯТЃЌ3дТЗнЦНОљМлИёШдга0.8%ЕФаЁЗљЩЯеЧЁЃ

ЖўМОЖШЙЉашДѓЬхЦНКтМлИёеЧЪЦЧїЮШ

ДгPMIЕїВщЬхЯЕНсЙЙБфЛЏЃЌЗДгГГіЪаГЁГЪЯжШчЯТЧїЪЦЬиЕуЁЃ

вЛЪЧЙњФкашЧѓЮТКЭЛиЩ§ЁЃ3дТаТЖЉЕЅжИЪ§ЮЊ55.2%ЃЌБШЩЯдТЛиЩ§0.9ИіАйЗжЕуЁЃДгНсЙЙЩЯПДЃЌгаЩ§гаНЕЃКЛњЕчЩшБИжЦдьвЕашЧѓЩЯЩ§ЁЃЩшБИжЦдьвЕЁЂЕчЦјЛњаЕМАЦїВФжЦдьвЕЁЂМЦЫуЛњМАЭЈбЖЦїВФжЦдьвЕаТЖЉЕЅжИЪ§вЛжББЃГжИпЮЛЃЌ3дТгжЯжЧПСІЛиЩ§ЃЛФмдДМАЛљДЁаддВФСЯжЦдьвЕашЧѓВЛЩ§ЗДНЕЁЃзмЕФРДПДЃЌгЩгкФПЧАЮвЙње§ДІдкМгПьНсЙЙЕїећЙ§ГЬжаЃЌДЋЭГЪаГЁашЧѓШШЕуЪмЕНвЛЖЈГЬЖШвжжЦЃЌаТаЫашЧѓШШЕуе§дкдаг§аЮГЩЙ§ГЬжЎжаЁЃ

ЖўЪЧЩњВњдіЫйМгПьЁЃ3дТЩњВњжИЪ§ЮЊ55.7%ЃЌБШЩЯдТЩЯЩ§1.9ИіАйЗжЕуЁЃЪмашЧѓРЖЏЃЌЛњЕчЩшБИжЦдьвЕЁЂгаЩЋН№ЪєжЦдьвЕЩњВњдіЪЦЧПОЂЃЌЦфЩњВњжИЪ§БЃГждк60%вдЩЯЃЛЧАЦкЪмУоЛЈМлИёЧПОЂЩЯеЧЫљРЇШХЕФЗФжЏвЕГіЯжУїЯдЛиЩ§ЪЦЭЗЃЛЮїВПЕиЧјгЩгкГаНгВњвЕзЊвЦЙ§ГЬВЛЖЯМгПьЃЌЩњВњГіЯжУїЯдЬсЫйЁЃФПЧАЩњВњжИЪ§гыаТЖЉЕЅжИЪ§НЯЮЊНгНќЃЌЗДгГГіЕБЧАВњашЯЮНгНЯКУЁЃетжжЬЌЪЦШчФмЗЂеЙЯТШЅЃЌгаРћгкЙњФкЪаГЁНЯЮЊЦНЮШдЫааЁЂБмУтМлИёОчСвВЈЖЏЁЃ

Ш§ЪЧЪаГЁМлИёЩЯеЧЪЦЭЗГЪМѕЛКМЃЯѓЁЃ3дТЙКНјМлИёжИЪ§ЮЊ68.3%ЃЌБШЩЯдТЛиТф1.8ИіАйЗжЕуЁЃЙКНјМлИёжИЪ§ЛиТфЃЌжївЊЪмЩњЛюЯћЗбЦЗМлИёжИЪ§ЛиТфДјЖЏЃЌФПЧАЩњЛюЯћЗбЦЗМлИёжИЪ§ЛиТфЕНТдИпгк60%ЃЌЫфШЛШдШЛЮЌГжИпЮЛЃЌЕЋгыЦфЫћВњЦЗЙКНјМлИёжИЪ§ЖрБЃГждк70%вдЩЯЯрБШЃЌЛиТфЧїЪЦБШНЯУїЯдЁЃ

ИљОнЩЯЪіЗжЮіЃЌЖдЖўМОЖШЪаГЁЙЉашМАМлИёзпЪЦзіГівдЯТЛљБОХаЖЯЃК

вЛЪЧЪаГЁашЧѓГжајдіГЄЃЌЗЂеЙЕФЮШЖЈадМЬајдіЧПЁЃЖўМОЖШЃЌЪаГЁашЧѓКЭУГвзЛюЖЏМЬајБЃГжЛюдОЃЌЩчЛсЮяСїМАЩњВњзЪСЯЯњЪлЙцФЃЮЌГжЮШВНдіГЄЬЌЪЦЁЃЕНЩЯАыФъЃЌШЋЩчЛсЮяСїзмЖюНЋНгНќ70ЭђвкЁЂЩњВњзЪСЯЯњЪлзмЖюГЌЙ§21ЭђвкЃЌАДПЩБШМлИёМЦЫуЃЌЭЌБШдіГЄдк14%зѓгвЁЃ

ЖўЪЧЪаГЁЙЉашЛљБОБЃГжДѓЬхЦНКтИёОжЁЃвЛМОЖШЃЌЫцзХВњвЕМАВњЦЗНсЙЙЕїећЕФж№ВНЩюЛЏКЭЪаГЁзджїЕїНкзїгУЕФГжајдіЧПЃЌжївЊЩњВњзЪСЯЙЉашЗЂеЙЕФаЕїадУїЯдЬсИпЁЃЖўМОЖШКѓЃЌЪаГЁНЋЛљБОБЃГжДѓЬхЦНКтЕФЗЂеЙЧїЪЦЃЌЕЋЕчСІМАУКЬПЁЂНЙЬПЕШФмдДЮязЪЧїНєЃЌзЪдДдМЪјУЌЖмдкОжВПЕиЧјНЋВЛЭЌГЬЖШЕигаЫљЯдЯжЁЃ

Ш§ЪЧМлИёеЧЪЦЧїЮШЁЃНсКЯЕБЧАМлИёЧїЪЦЃЌПМТЧЕНШЅФъЭЌЦкЪаГЁМлИёБфЛЏЧщПіЃЌдЄМЦНёФъЖўМОЖШЩњВњзЪСЯМлИёНЋГЪЯжИпЮЛе№ЕДКЭаЁЗљХЪЩ§ИёОжЃЌдТЭЌБШМлИёМАЩЯАыФъРлМЦЭЌБШМлИёЩ§ЗљШдПЩФмДяЕНЛђГЌЙ§10%ЁЃ

ЮДРДШ§ДѓЮЪЬтВЛШнКіЪг

ДгPMIЕїВщМАЪаГЁдЫааЧщПіРДПДЃЌЕБЧАашвЊЙизЂвдЯТЮЪЬтЁЃ

вЛЪЧВЛШЗЖЈвђЫидіЖрЃЌгАЯьСЫЙЉашаЮЪЦМАНјГіПкУГвзЕФЮШЖЈЗЂеЙЁЃ

ЕБЧАЃЌЙњМЪН№ШкЮЃЛњЩюВуДЮгАЯьШдЮДИљБОЯћГ§ЃЌЪРНчОМУЛЙУЛгазпЩЯе§ГЃдіГЄЕФЙьЕРЁЃНќЦкжаЖЋББЗЧОжЪЦЖЏЕДЃЌШеБОЕие№ЁЂКЃаЅКЭКЫЗјЩфджКІВЛПЩБмУтЕигАЯьЪРНчОМУИДЫеЕФНјГЬЁЃетаЉВЛШЗЖЈвђЫиЃЌВЛНігАЯьЪаГЁашЧѓЕФе§ГЃдіГЄЃЌвВЖдЮвЙњЩњВњзЪСЯЕШДѓзкЩЬЦЗНјГіПкУГвзаЮЪЦЃЌдіМгСЫВЛЮШЖЈКЭВЛШЗЖЈадЁЃБШШчЃЌгЩгкШеБОКЫЕчеОаЙТЉЪТМўЃЌЙњФкИїДѓКЫЕчеОЭЃВњМьаоЃЌдьГЩЖдЛ№СІЗЂЕчвРРЕаддіЧПЃЌУКЬПашЧѓЩЯЩ§ЃЌМлИёЩЯеЧЁЃвЛМОЖШЮвЙњЗЂЕчСПЭЌБШдіГЄ13.4%ЃЌдіЫйвбОКмПьЃЌЕЋвЛаЉЕиЗНШдЗДгГЕчСІЙЉгІНєеХЁЃ

ЖўЪЧЦѓвЕЗЂеЙЛЗОГЧїНєЃЌбЙСІдіМгЁЃ

бЙСІжївЊРДздСНИіЗНУцЃКвЛЗНУцЪЧЩЯгЮВњЦЗМлИёГжајЩЯеЧвдМАШЫСІзЪдДГЩБОЩЯЩ§ЁЃгЩгкЙњМЪДѓзкЩЬЦЗМлИёГжајИпеЧЃЌЮвЙњЪфШыаЭЭЈеЭбЙСІдіДѓЃЛжївЊФмдДЁЂдВФСЯМлИёДѓЗљХЪЩ§ЃЌВЂМгЫйЯђЯТгЮДЋЕМЃЌИјЦѓвЕЩњВњОгЊдьГЩКмДѓРЇФбЁЃДгPMIЕїВщЗДРЁЕФЧщПіРДПДЃЌ3дТЗндкЗДгГЮЪЬтЕФЕїВщЦѓвЕжаЃЌЗДгГМлИёЩЯеЧЕФБШживбЩЯЩ§ЕН42%ЁЃЦфжаЃЌЮяСївЕPMIжаЕФжаМфЭЖШыМлИёжИЪ§НёФъЧАШ§ИідТЗжБ№ДяЕН 61.6%ЁЂ62.9%КЭ64.0%ЃЌГЪЯжГжајЩЯЩ§ЧїЪЦЁЃОнЕїВщЦѓвЕЗДгГЃЌФПЧАШМСЯГЩБОдМеМдЫЪфГЩБО25%зѓгвЃЌгЩгкздШЅФъЫФМОЖШвдРДЃЌЙњФкЯШКѓЫФДЮЩЯЕїСЫЦћЁЂВёгЭСуЪлМлИёЃЌЪЙЮяСїЦѓвЕГЩБОЩЯеЧбЙСІВЛЖЯдіДѓЁЃ3дТЗнЃЌСїЭЈЛЗНкЦћЁЂВёгЭЦНОљМлИёЭЌБШЗжБ№ЩЯеЧ21.8%КЭ23.3%ЃЛЛЗБШЗжБ№ЩЯеЧ8.0%КЭ3.0%ЃЛ1~3дТРлМЦЭЌБШЗжБ№ЩЯеЧ16.0%КЭ21.4%ЁЃдкЩЯгЮВњЦЗМлИёГжајЩЯеЧЃЌШЫСІзЪдДГЩБОвВГЪЩЯЩ§ЬЌЪЦЕФЭЌЪБЃЌЮяСївЕЪеЗбМлИёжИЪ§дђГіЯжж№дТЯТНЕЃЌЗжБ№ЮЊ53%ЁЂ52.2%КЭ50%ЃЌЕМжТЮяСїЦѓвЕгЏРћЫЎЦНЯТНЕЃЌОгЊРЇФбМгДѓЃЌШБЗІЗЂеЙКѓОЂЁЃОнЖджиЕуЮяСїЦѓвЕЭГМЦЕїВщЃЌ1~2дТЦѓвЕжїгЊвЕЮёЪеШыЭЌБШдіГЄ34.6%ЃЌжїгЊвЕЮёГЩБОЭЌБШдіГЄ39.6%ЃЌжїгЊвЕЮёРћШѓЭЌБШЯТНЕ8.6%ЁЃ

СэвЛЗНУцЕФбЙСІЪЧСїЖЏзЪН№НєеХЁЃДгPMIЕїВщНсЙћЯдЪОЃЌЕБЧАЦѓвЕОгЊжаГіЯж ЁАвЛЖрСНЩ§ЁБЯжЯѓЃЌМДЦѓвЕМфеЫФПНсЫуЙ§ГЬжаЭЯЧЗЯжЯѓдіЖрКЭВњГЩЦЗПтДцМАЛ§бЙЖЉЕЅЫЋЫЋЩЯЩ§ЕФЦцЙжЯжЯѓЁЃ3дТЗнЦѓвЕЛ§бЙЖЉЕЅжИЪ§КЭВњГЩЦЗПтДцжИЪ§ОљГіЯжУїЯдЩЯЩ§ЃЌЩ§Зљгт4ИіАйЗжЕуЃЌОљДяЕН50%вдЩЯЁЃетСНИіЗНУцЕФбЙСІЃЌЪЙЕУФПЧАЦѓвЕЗЂеЙЛЗОГЪеНєЃЌЩњВњОгЊЛюЖЏГіЯжЯТЛЌЁЃ

Ш§ЪЧЧБдкЕФаТеЧМлвђЫиНЯЖрЃЌПижЦЮяМлЩЯеЧЕФбЙСІвРШЛНЯДѓЁЃ

вЛаЉЦѓвЕЗДгГЃКЕБЧАгЭЦЗКЭУКЬПЕШФмдДРрВњЦЗвдМАвдгёУзЮЊжїЕФСИЪГМлИёЩЯеЧЪЦЭЗУїЯдЃЛЪмШеБОЕие№КЭКЫЕчеОаЙТЖЪТМўгАЯьЃЌвЛаЉЕчзгдЊЦїМўЃЌжюШчМЏГЩЕчТЗЁЂОЇдЊЁЂАыЕМЬхНјПкРЇФбЃЌЛѕНєМлбяЃЌгЩДЫПЩФмДјРДЙњФкЛњЕчВњЦЗМлИёЩЯеЧЁЃ

ДгЙњМЪЩЯПДЃЌФПЧАШеБОЕие№КЭКЫаЙТЉЪТМўЛђНјвЛВНЭЦИпЪЏгЭЁЂИжВФЁЂСИЪГЕШВњЦЗМлИёЁЃСэЭтЃЌжаЖЋЁЂББЗЧаЮЪЦЖёЛЏЃЌЬиБ№ЪЧВњгЭЙњРћБШбЧОжЪЦЖЏЕДЃЌКмПЩФмдкЖЬЦкФкгАЯьШЋЧђОМУзпЪЦЃЌВЂЭЦИпЙњМЪДѓзкЩЬЦЗМлИёЁЃУРЁЂгЂЁЂЗЈЕШЮїЗНЙњМвдк3дТ19ШеЗЂЖЏЖдРћБШбЧОќЪТДђЛївдКѓЃЌдгЭМлИёжиаТЛиЕНПьЫйЩЯЩ§ЭЈЕРЁЃТзЖиВМТзЬидгЭМлИёГЌЙКУПЭА110УРдЊЃЌХІдМWTIдгЭМлИёвВЭЛЦЦСЫ100УРдЊЁЃШчЙћжаЖЋЁЂББЗЧОжЪЦНјвЛВНЪЇПиЃЌЙњМЪдгЭМлИёКмПЩФмМЬајХЪЩ§ЁЃ(ГТаужЅ)