■ 中国工业报 余 娜

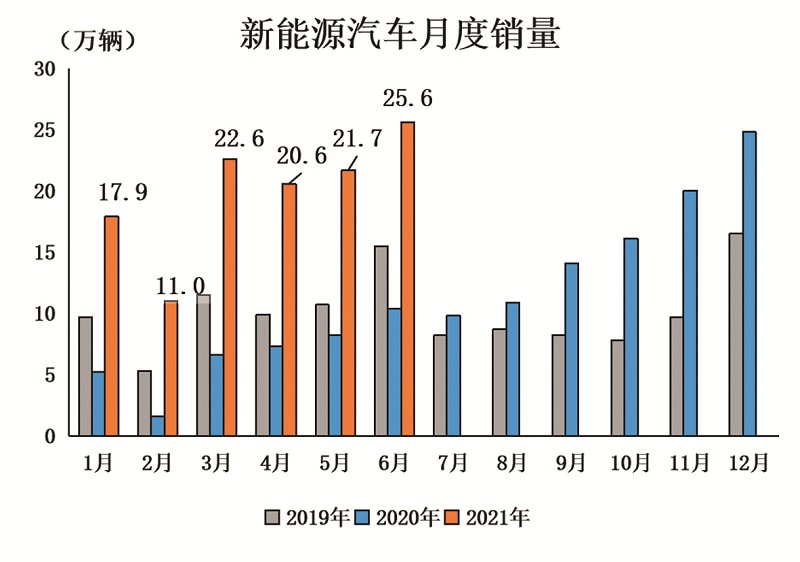

7月9日,中国汽车工业协会发布6月汽车行业经济运行情况。数据显示,6月我国汽车产销量再次明显回落,其中商用车降幅大于乘用车。新能源汽车累计销量已与2019年全年水平持平,渗透率也由今年年初的5.4%提高至今年上半年的9.4%。

根据上半年汽车产销形势变化,中汽协预测, “2021年全年汽车销量有望达到2700万辆,同比增长6.7%。其中新能源汽车销量有望达到240万辆,同比增长76%。”

6月汽车产销分别达到194.3万辆和201.5万辆,环比下降4.8%和5.3%,同比下降16.5%和12.4%,汽车产销继续呈现明显回落。其中,乘用车主要受芯片供给不足影响,同比下降明显;商用车与排放标准切换相关,产销同比大幅下降。

“从上半年市场情况来看,乘用车在芯片短缺、原材料价格上涨等不利因素影响下,销量依然超过1000万辆;新能源汽车累计销量已与2019年全年水平持平,其中纯电动汽车超过100万辆,新能源汽车渗透率也由今年年初的5.4%提高至今年上半年的9.4%,其中6月的渗透率已超过12%,说明新兴动能逐步扩大。”中国汽车工业协会副秘书长陈士华介绍。

具体来看,6月,汽车产销分别完成194.3万辆和201.5万辆,环比分别下降4.8%和5.3%,同比分别下降16.5%和12.4%。与2019年同期相比,产量同比增长2.4%,销量同比下降2.2%,产量增幅比5月回落7.9个百分点,销量增速较5月已由正转负。

1~6月,汽车产销分别完成1256.9万辆和1289.1万辆,同比分别增长24.2%和25.6%,增幅比1~5月继续回落12.2和11个百分点。与2019年同期相比,产销同比分别增长3.4%和4.4%,增幅比1~5月回落0.2和1.4个百分点。

6月,乘用车产销155.5万辆和156.9万辆,环比下降3.8%和4.7%,同比下降13.7%和11.1%。在乘用车主要品种中,与上月相比,运动型多用途乘用车 (SUV)产量略增,销量微降,其他三大类品种产销均呈下降,交叉型乘用车降幅更为明显;与上年同期相比,四大类乘用车品种产销均呈下降,多功能乘用车 (MPV)降幅居前。

1~6月,乘用车产销984.0万辆和1000.7万辆,同比增长26.8%和27.0%。与2019年同期相比,产销同比下降1.6%和1.4%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销继续保持较快增长。

商用车产销同比大幅下降。6月,商用车产销38.8万辆和44.6万辆,环比下降8.3%和7.4%,同比下降26.3%和16.8%。在商用车主要品种中,客车产销环比和同比均呈增长,货车依然下降。

在货车细分品种中,与5月相比,四大类货车品种产销6月均呈下降态势,微型货车降幅最为明显;与上年同期相比,中型货车销量继续保持较快增长,产量小幅下降,其他三大类货车品种产销均呈下降。在客车细分品种中,与上月相比,三大类客车品种产销呈不同程度增长,大型客车增速更快;与上年同期相比,大型客车销量略有下降,产量呈较快增长,其他两大类客车品种产销均呈快速增长。

1~6月,商用车产销273.0万辆和288.4万辆,同比增长15.7%和20.9%,增速比1~5月回落12.1个百分点和11.0个百分点。与2019年同期相比,产销同比增长26.7%和31.3%。在商用车主要品种中,与上年同期相比,客车和货车产销继续保持较快增长。在货车主要品种中,与上年同期相比,微型货车产销有所下降,其他三大类货车品种保持较快增长。在客车主要品种中,与上年同期相比,大型客车产销略有下降,中型和轻型客车保持快速增长。

6月,新能源汽车产销表现依然好于传统燃料汽车,产销环比呈较快增长,分别达到24.8万辆和25.6万辆。产量刷新当月历史纪录,销量刷新历史纪录,再创新高。

从细分车型来看,纯电动和插电式混合动力汽车产销环比和同比均呈快速增长。与此同时,燃料电池汽车产销环比和同比也呈现高速增长势头,且增速明显高于其他新能源汽车品种。

1~6月,新能源汽车产销双双超过120万辆,分别达到121.5万辆和120.6万辆,同比增长均为2.0倍。与2019年同期相比,产销同比增长94.4%和92.3%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车产销双双超过百万辆,插电式混合动力汽车销量超过20万辆,同比均呈快速增长;燃料电池汽车产销结束下降,呈现一定增长。

陈士华表示,我国经济运行将继续保持稳定恢复,对汽车消费的稳定起到良好支撑作用。但全球经济复苏和疫情防控仍存在不稳定不确定因素,国内不同行业间的发展也存在差异,经济持续恢复基础仍需巩固,特别是芯片供应问题对企业生产的影响依然较为突出,原材料价格大幅上涨进一步加大企业成本压力,这些问题也都将影响汽车行业,因此我们仍然需要审慎乐观地看待行业发展。