在维持了十年经济高速增长后,中国计划在 “十二五”规划期间内下调经济增速目标。2001~2010年,中国经历了十年高速增长,年均GDP同比增速达10.48%。在 “九五”、 “十五”和“十一五”期间,中国经济增长年均计划目标分别是8%、7%和7.5%,最终实际年均增速分别达 8.6%、9.8%和11.2%。

尤其是在2008年后的全球金融危机爆发期间,中国在政府强力财税政策刺激下,在全球经济衰退的大环境下仍然在2009和2010年两年内分别保持了8.7%和10.3%的高速增长。过去十年工业增加值年均增速11.17%,固定资产投资完成额平均增速22.52%,房地产固定资产投资平均增速24.23%。过去五年时间,出口金额年均增速 19.01%。数据显示,经济增长的两条腿事实上是 “投资”和 “出口”。

但最近中央计划在 “十二五”期间将中国经济增长目标调低至7%。刚刚结束的 “两会 ”上的政府工作报告提出, “今后五年,我国经济增长预期目标是在明显提高质量和效益的基础上年均增长7%”。这意味着GDP发展目标在中国新的五年规划中首次被下调。

下调缘由分析

中国下调GDP增速目标反映了现有发展模式的瓶颈制约。首先从增长模式上,高投入、高消耗、高增长、低效益的增长模式已经不可持续。两位数增长带来的环保能耗成本日益凸显。近两年投资高增长也带来更大的环境成本。据有关测算,目前GDP每增长1个百分点,能源消耗要增长 0.8~1个百分点。而在2009年,中国政府宣布到2020年单位GDP二氧化碳排放比2005年下降 40%~45%,这一指标客观上也会倒逼经济增速下降。

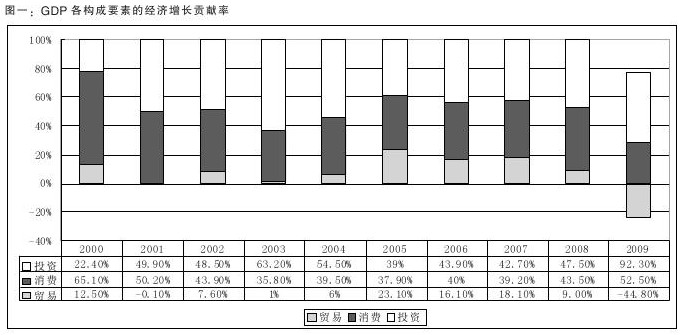

其次是低廉劳动力成本的时代已经过去,用工紧张成为常态,劳动力将由过剩转向短缺, “刘易斯拐点”即将到来,依靠低价劳动力成本参与竞争的时代难以持续。再次,从增长要素上看,两位数增长必然要求相应的投资、消费、净出口增速,而从目前国内外的情况看,过去十年的模式也难以为继 (详见图一)。近十年 “三驾马车”同比增速平均分别达20%、14%和21%,近两年投资对GDP增长的贡献率更是达95%和55%。在投资刺激政策退出和鼓励进口措施下,投资与净出口的持续高增长动力将减弱,目前已出现苗头。消费启动则面临收入、社会保障、房价等一系列瓶颈。客观上看,中国经济潜在增速已经下降。

最后,出口导向下的GDP高增长带来的通胀和货币政策成本,已经影响到国内的民生和内需的拉动,中国不得不反思现有的出口拉动增长的发展模式。近五年顺差年均达2200亿美元,大量流动性输入,成为通胀产生的重要原因,央行不得不大量对冲外汇占款,外汇占款导致的基础货币投放已成为中国流动性过剩的主要因素。同时流动性过剩支撑下资产泡沫发展近两年来也成为悬在中国经济头上的堰塞湖,加上通胀发展,中国经济陷入滞胀的危险越来越大。

从发展理念上单纯追求经济增速的传统模式被逐步抛弃。社会层面上,对于是否继续依赖GDP数字作为衡量社会、经济进步的指标,学界、政府和民间都在反思。GDP增长带来的隐性成本如环境、贫富差距加大、资源消耗、通胀等过大, 社会各界对于GDP应该优先考虑的增长质量而非数量这一点逐渐形成共识。

一个明显的例证是今年2月份中国经济总量超过日本成为世界第二大经济体的消息发布后,并未引起中国公众强烈反响,相反反而强化了民众对于GDP高增长和自身幸福感相对下降的挫败感。

下调经济增速的未来影响

从国家战略层面上下调经济增速是目前被动格局下的主动调整。金融危机爆发以前,中国长时间以来遵循的发展路线是:大幅增加投资――不断扩大产能――大力拓展国际市场,经济增长的核心是产能消化和投资扩建的路径。金融危机的爆发客观上造成上述 “中国模式”的停滞,国际经济环境迫使中国对原有惯性发展路径进行反思和调整。尤其是2008年以来过度投资造成未来产能过剩的风险愈来愈大,通过降速和内部结构调整是被动情况下作出的主动调整。

如果继续维持原有模式,通过投资来拉动增长,中国很快就要面临产能大幅过剩的困局。一方面由于国外需求持续低迷,为应对金融海啸投下去的4万亿所造成的新增产能必须找到出路。目前剩余的路径就是启动内需,以避免大规模产能过剩,继续维持经济增长。但由于国际市场规模远比国内要大,增量主体从国际向国内转移的过程中必然会带来经济增速的下滑,此时作为世界工厂的中国如果不把增速降下来,结果是大规模过剩导致经典意义上的经济危机。

调低经济增速可以使各级政府将发展重点向经济结构优化调整上转移。众所周知,在以往各级政府制定的地方经济发展计划中,经济增速是考核各级官员晋升的重要指标,这种考核体系本身就激励各级政府将重点放在GDP指标上。传统上地方政府主导投资模式下,必然导致投资的低效率。降低GDP增速,有利于阻止政府尤其是地方政府无序的投资冲动,有利于资源的市场化配置。降低GDP增速也迫使各级政府减少财政赤字的积累,降低经济运行风险,同时也是变革经济发展模式、启动内需消费动力的需要。

调低经济增速长期而言并不会对就业造成太大的负面影响。近几年来,从中国GDP增长的结构上看,国有部门是政府投资增长模式下经济总量增长的主要引擎。投资拉动的资金流动主要流向国有部门,而贡献就业70%强的中小企业和民营企业并没有从政府的刺激计划中受益多少。近期出现的 “用工荒”很大程度反映的并不是劳动力的绝对短缺,而是由于企业经营成本的上升无力支付更多的劳动报酬。同时由于货币政策造成的通胀加大了外出务工人员的生活成本,两种因素的叠加必然造成目前的 “用工荒”局面。从这个意义上讲,调低GDP增速并不会对失业率造成更大的不利影响,长期而言反而会随着结构的优化增强中小民营企业吸纳社会就业的能力。

调低经济增速有利于减缓通胀和资产泡沫的发展。如果 “十二五”经济增速调低到7%,则货币发行一年大致减少4.5万亿元,有利于减缓货币泛滥支撑下的通胀发展。过去两年,尽管受国际原材料价格上涨导致的输入性通胀是造成国内通胀的因素之一,但主要的推手是国内过度宽松的信贷投放。保守计算,如果广义货币供应量增速也随GDP增速下降3%,从目前的年均约19.5%的增速降至16.5%,流动性就会减少至少4.5万亿元。

同时,伴随着信贷投放的减速,目前日益恶化的地方债务危机随着地方政府进一步举债难度的增加,有助于减缓债务的积累。通过调低经济增速,可以减少资产泡沫的发展。宽松信贷支撑的房地产泡沫已经成为制约中国经济转型的毒瘤,通过降低经济增速目标,可以延缓房地产泡沫的进一步发展。随着信贷投放放缓,政府也将逐步退出各大“铁公基”项目,让民营企业介入现有的政府投资项目,让企业独自运行,有利于防止呆坏账大量出现。(刘金贺)