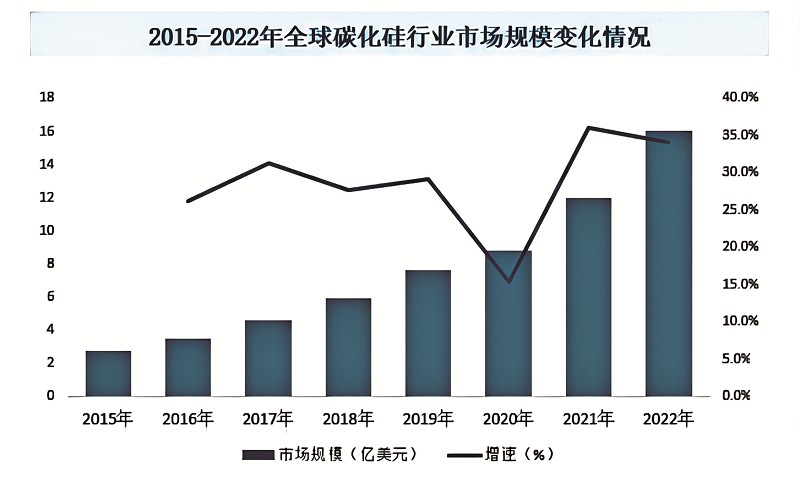

2015-2022年全球碳化硅行业市场规模变化情况

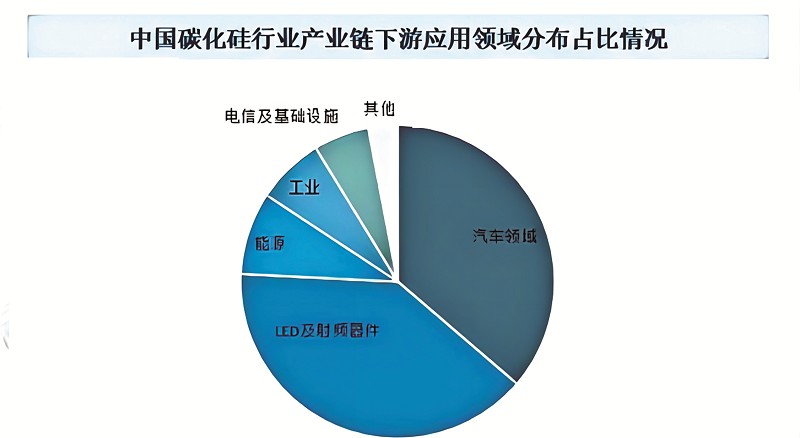

中国碳化硅行业产业链下游应用领域分布占比情况

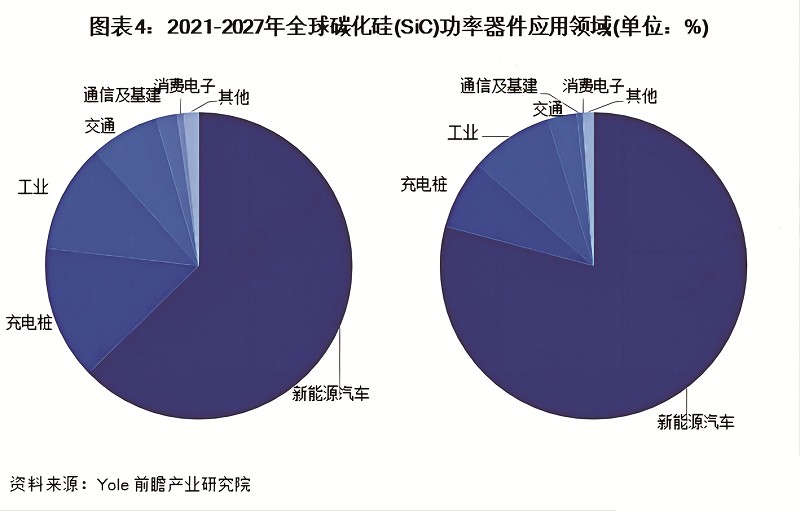

2021-2027年全球碳化硅功率器件应用领域 (单位:%)

■ 中国工业报记者 曹雅丽

“半导体产业的迅猛发展,正引领着全球科技革命和产业变革的新浪潮,碳化硅在全球新能源产业发展中扮演着至关重要的角色,是我国在全球半导体产业竞争格局中实现重要突破的关键。”近日,中国科学院院士、武汉大学教授、阿基米德首席科学家刘胜在2024碳化硅功率器件制造与应用测试大会上表示。

据了解,碳化硅主要应用于功能陶瓷、高级耐火材料、磨料及冶金原料四大应用领域,碳化硅粗料已能大量供应,而技术含量高的纳米级碳化硅粉体主要应用于太阳能光伏产业、半导体产业、压电晶体产业工程性加工材料。本文主要分析的就是技术含量高的纳米级碳化硅粉体及相关功率器件。

当前,全球半导体景气正逐渐回升,存储芯片、半导体设备、第三代半导体等细分产业链热闹不断。碳化硅作为第三代半导体代表产品之一,近年来凭借独有的特性在新能源汽车等应用领域风生水起,其制备工艺日益成熟,产业链日渐成熟完善,是业界十分关注的重点市场。近期,碳化硅市场热点不断,其中不乏意法半导体、英飞凌、三安光电、罗姆、Wolfspeed等身影。

战略产业 市场规模不断扩大

半导体、碳化硅一直是国家重点关注的高科技行业,从 “十三五”开始,先进半导体领域的发展被明确写入规划中。“十四五”后,围绕新一代半导体、碳化硅等材料出台了一系列促进性政策。2020年后,全国各地均出台了各项支持类政策,将以碳化硅为首的第三代半导体产业作为战略级规划产业。

近年来,中国碳化硅行业发展迅速,市场规模不断扩大。目前,碳化硅产业链主要包括衬底、外延、器件设计、晶圆制造、模块封装,以第三代半导体材料为核心,主要应用于新能源汽车、光伏等领域。产业链上游为碳化硅衬底和外延生长,中游为碳化硅器件和模块的设计与制造,下游则涉及多个高端应用领域。

据IHS数据,碳化硅下游主要应用场景包含EV、快充桩、UPS电源(通信)、光伏、轨道交通以及航天军工等领域。

根据中研普华产业研究院发布的报告显示,2023年中国碳化硅外延设备市场规模约为13.07亿元,预计到2026年将增至26.86亿元。

根据国际知名市场调研公司Yole的数据,2018年全球碳化硅功率器件市场规模为4.2亿美元,2019年规模增长至5.64亿美元,2021年为10亿美元。未来,随着电动汽车、动力电池以及电力供应和太阳能的发展,碳化硅器件市场将进一步快速增长,特别是电动汽车及动力电池的驱动。预计2024年,全球碳化硅器件市场规模将增长至20亿美元,2018至2024年期间的复合增长率接近30%。

受汽车应用的强劲推动,尤其是在EV主逆变器方面的需求,碳化硅市场高速增长。

根据 TrendForce披露的数据,2023年全球碳化硅功率器件市场规模约为30.4亿美元,近两年来碳化硅功率器件市场规模增长迅速。据TrendForce预期,至2026年碳化硅功率元件市场规模可望达53.3亿美元,其主流应用仍倚重电动汽车及可再生能源,其中应用于电动汽车产值可达39.8亿美元。

“目前,中国碳化硅经过两到三年的发展,产能释放非常大,市场上对碳化硅材料的需求和对碳化硅材料的供应已经出现了供过于求的趋势,国内碳化硅材料在全球市场占比也逐步加大,逐渐成为主流。另外,国内碳化硅的衬底和外延质量也飞速发展。”复旦大学特聘教授、清纯半导体董事长张清纯表示。

随着技术进步和市场需求增长,碳化硅行业将迎来更广阔的发展空间。意法半导体执行副总裁、中国区总裁曹志平表示,电动车的大力推广和发展,将会极大地推动碳化硅器件在汽车上的应用。

去年底,华为常务董事余承东表示,智界S7搭载全新华为 “巨鲸”800V碳化硅高压电池平台,可实现充电5分钟续航215km。

可以预见的是,未来随着碳化硅器件渗透率提升,市场规模有望持续扩大,碳化硅上车已是大势所趋。

“半导体赋能可再生能源发展,以及推动碳中和进一步发展,都将成为碳化硅的重要应用领域。伴随电动车的发展,需要大量的充电桩,这也需要用到大量的碳化硅以及相关的功率器件。同时,风能、太阳能等可再生能源的发展,加大了对光伏逆变器、储能逆变器等功率器件的需求,为碳化硅提供非常好的应用场景。另外,电源电力存储、超高压传输也将会成为碳化硅非常好的应用场景。”曹志平说。

差距较大 自主高端产品亟待突破

从全球产业格局看,碳化硅领先品牌美、欧、日三足鼎立,高技术门槛导致第三代半导体材料市场被垄断,国内碳化硅产品主要集中在中低端市场。

从全球产业格局看,与全球碳化硅区域分布大致相同,目前全球碳化硅领先品牌均分布在美、欧、日这三大区域。其中,美国全球独大,占有全球碳化硅产量的70%-80%,美国Wolfspeed在碳化硅晶圆市场的占有率达60%之多。欧洲拥有完整的碳化硅衬底、外延、器件以及应用产业链,在全球电力电子市场拥有强大的话语权,日本是设备和模块开发方面的绝对领先者。

尽管全球碳化硅器件市场已经初具规模,但是碳化硅功率器件领域仍然存在诸多共性问题亟待突破,比如碳化硅单晶和外延材料价格居高不下、材料缺陷问题仍未完全解决、碳化硅器件制造工艺难度较高、高压碳化硅器件工艺不成熟、器件封装不能满足高频高温应用需求等。全球碳化硅技术和产业距离成熟尚有一定的差距,在一定程度上制约了碳化硅器件市场扩大的步伐。

高技术门槛导致第三代半导体材料市场被日美欧寡头垄占,国内企业在碳化硅衬底方面以4英寸为主。近几年,国内企业已实现4英寸衬底的量产,并已经开发出了6英寸导电性碳化硅衬底和高纯半绝缘碳化硅衬底。山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发,中电科装备已成功研制出6英寸半绝缘衬底。其中,山东天岳、天科合达和河北同光在碳化硅单晶衬底技术上形成自主技术体系。

从产品来看,国内碳化硅产品主要集中在中低端市场,真正用于高精尖科技的如高级研磨粉、精密电子元件等方面的生产工艺技术还被国外垄断。在碳化硅深加工产品上缺乏高端技术产品,对粒度砂和微粉产品的质量管理不够精细,产品质量的稳定性不够、技术含量低,与美国、日本、欧洲等发达国家及地区先进水平相比还有较大差距。西方发达国家从事该产品研发生产时间早、经验丰富,产品指标领先我国。同时,由于产品验证周期长、产品技术壁垒难以打破,国内产品难以进入国际市场。最后,碳化硅属于发展中产品,有较大的市场需求,但其工艺不成熟,标准也处于低发展状态。

碳化硅器件性能优势突出、应用场景明确、又有产业链上下游龙头企业积极投入,可目前市场渗透率仍低。究其原因,受制于高制造成本、低技术成熟度两大屏障。

“除了封装技术,目前碳化硅制造还存在难点。碳化硅制造远远没有做到像硅基半导体那样成熟的生产工艺,材料本身的缺陷率相对较高,产品良率没那么高。”曹志平说。

泰科天润董事长陈彤表示,碳化硅的隐性成本比较高,意味着在很长一段时间里面不成熟,这也是目前存在的痛点。

“但不成熟就更需要开发、需要试错,需要解决问题。”陈彤说,“把器件做稳定,解决下游客户的隐性成本,是最大的挑战。”

专家表示,随着国内碳化硅企业技术水平的提升和产能扩张,国产替代将成为行业发展的重要趋势。国内企业将逐步减少对进口碳化硅的依赖,提高自给率。随着国内企业的不断努力和创新,差距正在逐步缩小。同时,国内企业在市场规模、生产成本等方面也具有一定的优势。未来,随着技术的进一步发展和市场的不断拓展,中国碳化硅行业有望在国际市场上占据更重要的地位。

纷纷落子 布局碳化硅8英寸

新能源汽车、5G通讯、数据中心以及光伏等热门应用领域拉动需求,碳化硅市场规模开始爆发。在此背景下,全球碳化硅相关厂商正在不断寻求合作,保障供应链体系,以及扩充产能,以满足市场需求。

7月2日,三安光电在互动平台表示,湖南三安项目后续扩产将生产8英寸碳化硅产品,目前8英寸碳化硅衬底已开始试产,8英寸碳化硅芯片预计于12月投产。

“从今年1月份到现在,越来越多的从业者都知道碳化硅6英寸转8英寸,是未来三年整个碳化硅产业链最大的一件事情。”希科半导体董事长夏玉山表示。

据业内人士预测,未来6英寸产品每年降幅在5%-8%之间,8英寸产品降幅则更大,能够达到10%。如果8英寸扩展顺利,未来碳化硅价格会持续走低,彼时切入将会成为企业优选。但若8英寸扩产不顺利,仅仅依赖6英寸,价格可能会维持或上涨。可以预见,未来8英寸将会迎来一场大战。

“无论是6英寸还是8英寸,选择适合企业发展才是好策略。”夏玉山表示。

据全球半导体观察统计,罗姆集团旗下SiCrystal与意法半导体新签协议,扩大碳化硅衬底供应;世纪金芯与日本客户签订了碳化硅衬底片订单;创微微电子中标碳化硅设备订单;羲和未来科技与英飞凌签订一份合作伙伴备忘录,后者将为前者提供碳化硅等功率半导体器件;全球半导体测试和老化设备供应商Aehr的FOX-NPSiCMOSFET多晶圆测试和老化系统获得美企订单;Axcelis交付多批离子注入设备……

从签单内容来看,有不少订单锁定8英寸产能供应。近年来,碳化硅产业由6英寸加速向8英寸转型,据报道,国际方面8英寸晶圆制造已迈向量产前夕,国产厂商方面则有更多厂家具备量产能力,产业链条进一步完善成熟。

国际上,Wolfspeed、英飞凌、博世、onsemi等海外公司的8英寸晶圆量产时间集中于2024年下半年至2026年期间。

而国内厂商方面,虽然在量产时间上与国际大厂仍然存在一定时间差,但是目前天岳先进、天科合达两家大厂已经成功打入全球导电型碳化硅衬底材料市场前十榜单,天域半导体则在碳化硅外延片处于领先地位。

从近期技术研发动态上看,科友半导体今年3月与俄罗斯N公司签署战略合作协议,开展 “八英寸碳化硅完美籽晶”的项目合作,将大幅降低8英寸碳化硅晶体内部的微管、位错等缺陷密度。世纪金芯、青禾晶元等企业也表示在8英寸碳化硅关键技术研发上已有所突破。

与此同时,除了订单不断发生,碳化硅相关项目正如火如荼地进行。据不完全统计,近期共有十多个碳化硅相关项目迎来开工、投产、封顶等,涉及衬底、器件及模块等产业链环节,包括芯能半导体、三安半导体、天岳先进、长飞先进、汉民集团、摩珂达、瀚薪科技、罡丰科技、顶立科技、爱矽科技等企业。

从投资金额上看,总投资约300亿元的三安意法半导体项目以及总投资预计超过200亿元的长飞先进武汉基地项目,备受市场关注。

协同助力 共建良性产业生态

随着行业的发展,碳化硅企业将面临更多的发展机会。而通过产业链上下游协同、兼并重组等方式,共建良性产业生态,优化资源配置,提高产业集中度,是未来发展的必然趋势。

去年以来,碳化硅行业火热,国内内卷严重,特别是衬底下游的器件等环节。

“我认为 ‘卷’是一件非常好的事情,说明这个产业真正产业化了。如果有一天整个碳化硅产业去卷硅基市场,那么碳化硅市场容量和体量是非常可观和可期待的。”北方华创化合物半导体事业部总经理李仕群说。

“破卷出新, ‘卷’是一个利好,我更在意的是新字。我觉得所谓的新就是创新,碳化硅领域跟硅基未来的重叠度越来越高,华创会在碳化硅特色工艺的制程上卷出新高度。”李仕群表示。

在张清纯看来,企业需要创新,这包括技术创新、体系创新以及产业生态的创新,体现在上下游企业之间如何协同上。

陈彤指出,碳化硅最大的问题是用一个产业链在取代另外一个产业链,就是衬底、外延、器件、封装、应用一整个产业链在取代硅当年的一条产业链,这是一个生态的发展。陈彤说:“拥抱新的企业和新的技术,创新协同,行业才能更具韧性。”

“我们做了很多支持设备国产化的工作,像量测设备,像外延设备等等,还做了很多试错的事情。接下来对下游的企业,包括终端的车厂、模组或国产芯片也有试错的机会,器件厂、制造厂也会给材料厂试错的机会。因为只要有反馈,国内行业发展就会有非常大的优势。”中电化合物半导体有限公司总经理潘尧波表示。

此外,要想冲出内卷,其中一个办法就是 “出海”。

潘尧波认为, “出海”时面对国外头部企业的竞争,核心还是自己的产品过硬。潘尧波说: “我们在2022年的时候就开始给国外送样,经过几个月的测试,我们的性能反而比国外的头部企业还好,多批次良率平均下来比竞争对手高了13个百分点,国外的客户就选择我们为主要的供应商,一直持续到现在。”

李仕群也表示,从国内的设备厂商来看,出海是必然,中国市场集成电路的天花板已经看到,不管是装备还是企业都一定会出海。

“我理解的出海有两个方式:一方面,要敢出海,要用我们国产化的材料、国产化的装备、国产化的企业去做合格的国产化芯片。另一方面,随着中国产业链做大做强之后,真正靠自己的产品走出去。中国有足够的产业基础、产品环境,把我国好的产品、好的解决方案推向海外,这是必然之路。”李仕群说。

张清纯表示,企业发展到一定阶段,不可避免地会出现一些分化和洗牌,在这个阶段行业需要进行整合。

“比如说兼并整合,如果是健康的企业生态,也要鼓励企业之间的兼并整合,最终形成行业龙头。此外,碳化硅要出海的话,我们希望形成一个国家与国家之间双赢的局面,抛弃只有我赢你输的极端思维。”张清纯说。

至高诱惑 新能源汽车机遇

新能源汽车的高速发展,强劲推动碳化硅功率器件的应用,尤其是在EV主逆变器等方面的需求,让碳化硅市场高速增长。虽然国产碳化硅芯片 “上车”刚起步,存在众多堵点和难点,但难阻碳化硅企业纷纷 “注目抬脚” “奔跑冲刺”。

据了解,碳化硅在电动车辆和混合动力汽车的功率电子系统中起着关键作用。碳化硅器件主要应用于逆变器、DC-DC转换器、车载充电器等部件当中,可以在更高的电压和温度下工作,而且效率更高、散热更好。随着电动车和混合动力车的需求增加,碳化硅产品的市场需求仍在增加。

目前,碳化硅在光储充领域的应用较多,国产碳化硅芯片在国内的车企里面导入刚起步,大规模导入主驱存在瓶颈,“上车”也存在众多堵点和难点。

张清纯指出,当前碳化硅器件微型化面临的挑战主要涉及制造工艺、热管理、封装技术等方面。

在中车科学家、功率半导体与集成技术全国重点实验室副主任、西南交通大学中车时代微电子学院副院长刘国友看来,在碳化硅器件工艺制造里面,人们很少关注缺陷的控制,实际上缺陷控制在功率半导体里面良率的提升和稳定性非常关键。

晶能微电子CEO潘运滨认为,堵点无非是两个问题,品质和成本。“现在国产芯片跟进口器件相比,质量还存在一定差距,价格还可能比进口的贵。但必须要用,只有在使用过程中才能不断优化产品,才会打磨出高品质的产品。”潘运滨说。

“吉利从上个月开始,已经在大批量导入国产碳化硅芯片,这个月也在陆续地增量,对国产器件厂商来说已经能够看到曙光。”潘运滨透露。

芯联动力董事长袁锋表示,中国汽车半导体国产化还有很长的路要走。目前,所有的国际企业都把中国作为重要的拓展市场,中国也需要有一家作为纽带的碳化硅企业,把中国的车企、零部件企业和下游应用企业连接在一起,用技术创新和集成化去降本增效,真正地在新能源车领域里做出全球竞争力。

“现在还不是国产替代最主要的导入时候,再过一两年,我们的技术水平、产能就可以完全用在新能源车主驱了。同时,随着价格不断下降、质量不断提高、产能持续扩大,主驱芯片国产替代已经起步,但量还没有起来。我认为,碳化硅这个行业是中国比较擅长的赛道,有可能主导国际的供应链和市场。在这种情况下,国际企业和国内企业需要强强联合才能有更好的发展。”张清纯说。

“因为空间和电池互动的强关联,一定会带来碳化硅的逐渐替代。我认为这个替换的窗口期是今年到明年,后年就会起飞。”瞻芯电子首席营销官吴迅表示。