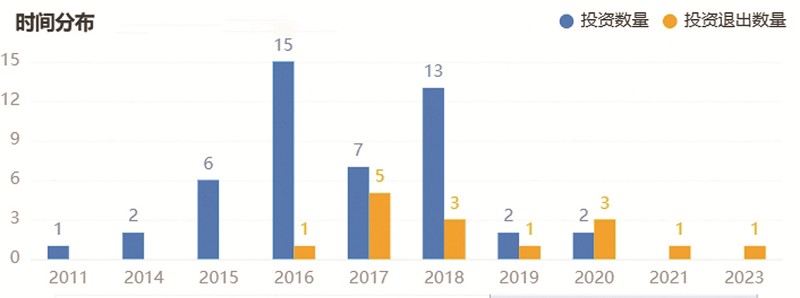

国家集成电路产业投资基金股份有限公司对外投资数量和投资退出数量

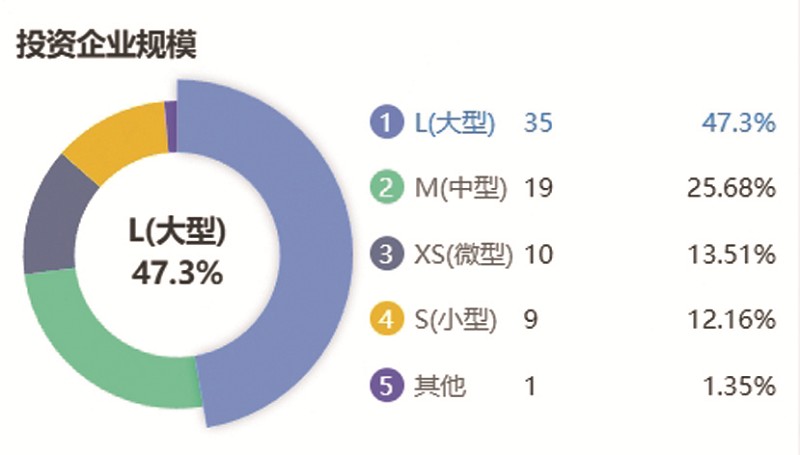

国家集成电路产业投资基金股份有限公司对外投资企业规模

■ 中国工业报 王永强

6月5日晚,燕东微 (688172.SH)公告称,因自身资金需求,持股5%以上股东国家集成电路产业投资基金股份有限公司 (以下简称“大基金一期”)拟通过大宗交易方式减持。

受此影响,6月6日开盘,燕东微股价一路下行,最终以大跌9.42%报收。6月7日燕东微16.51元/股的收盘价,基本与5月27日16.29元/股的收盘价持平。

这也意味着,5月24日国家集成电路产业投资基金三期股份有限公司 (以下简称 “大基金三期”)注册成立、注册资本高达3440亿元带给燕东微的一波利好行情,在短期创出19.19元/股高点后迅速走向了尾声。

特别值得关注的是,作为 “耐心资本”代表,大基金三期除了募资额度高、规模约是前两期之和外,大基金掌舵人、募投方式及时间、投资方向等,或都将焕然一新,从而一扫2022年7月大基金 “反腐”窝案给国内半导体创投圈罩上的 “雾霾”。

大基金效应:有望拉动1.5万亿元

“募资规模说明了国家支持力度更大,支持范围更广。参考大基金一期和二期的投资效应,预计三期有望拉动接近1.5万亿元的总体行业投资规模,这是相当可观的投资体量。”东吴证券计算机行业首席分析师王紫敬说。

5月27日盘后,工商银行 (601398.SH)、农业银行 (601288.SH)、建设银行 (601939.SH)、中国银行 (601988.SH)、交通银行(601328.SH)、邮储银行 (601658.SH)均发布公告称,拟分别向大基金三期出资215亿元、215亿元、215亿元、215亿元、200亿元、80亿元,出资已经由各行董事会审议通过,无须提交各行股东大会审议;且已经得到国家金融监督管理总局批准。

国家企业信用信息公示系统显示,大基金三期于5月24日成立,注册资本3440亿元。除六大行合计出资1140亿元、占股33.14%外,财政部、国开金融有限责任公司 (以下简称“国开金融”)、上海国盛 (集团)有限公司、北京亦庄国际投资发展有限公司 (以下简称 “亦庄国投”)、深圳市鲲鹏股权投资有限公司等13家国有机构共同出资。

据企查查等公开资料显示,大基金一期成立于2014年9月底,由财政部、国开金融、中国烟草、亦庄国投等出资,注册资本987.2亿元,实际募集资金1387.2亿元;二期则有成都、武汉、重庆、浙江等更多地方国资背景参与,注册资本提升至2041.5亿元;而大基金三期注册资本规模达到史无前例的3440亿元,约是前两期之和。

“募资规模大说明两点。其一是国家重视发展芯片产业,我国先进制程芯片发展具有迫切性;其二是投资人看好芯片产业未来发展,中国芯片尤其是先进制程芯片未来国产替代前景广阔。”工业和信息化部 (以下简称 “工信部”)信息通信经济专家委员会委员盘和林对中国工业报表示。

“规模大不大,要看跟谁比。”中国互联网协会青年专家、半导体从业人士向远之以国际视角指出,大基金三期注册成立前的5月23日,韩国总统尹锡悦刚宣布,将斥资26万亿韩元 (约合1380.6亿元人民币),用于扶持韩国芯片产业,其中由其国有韩国产业银行设立的总值17万亿韩元 (902.7亿元人民币)融资支持项目,专用于韩国半导体行业基建投资;而稍早的2022年8月,《芯片和科学法案》由美国总统拜登签署生效,该法案总价值达到2800亿美元,其中527亿美元将用于芯片部分补贴,增强美国本土半导体制造,并限制先进工艺流向中国。

“美韩是全球半导体产业主要玩家,其技术水平领先我国。而美韩各自投入巨资扶持本国半导体产业发展,并限制先进工艺、芯片等流向我国,国家当然不能坐视不理。”向远之说。

“募资规模说明了国家支持力度更大,支持范围更广。参考大基金一期和二期的投资效应,预计三期有望拉动接近1.5万亿元的总体行业投资规模,这是相当可观的投资体量。”东吴证券计算机行业首席分析师王紫敬说。

中信证券的一份半导体行业研报分析显示,大基金一期可撬动5145亿元社会融资,带来约6500亿元资金进入集成电路产业;大基金二期对资本市场的资金则有更强的虹吸效应,直接撬动约万亿元资金进入半导体产业。可以预见,随着大基金三期设立,将会有更多资金进入半导体产业。

“大基金属于国有资本,定力好、耐心佳、投资周期长,首要目标并非盈利诉求,这样的资方在当下的资本市场上堪称人人想咬一口的‘唐僧肉’。而且,随着大基金三期募资规模下限确定,无论是其主打直接投资,还是间接撬动,其对半导体行业整体营商环境改善的作用之大,让行业相关各方颇多期待,怎样解读都不为过。”资深创投人士方春芬告诉中国工业报。

推陈出新:从产业链完善到创新链建构

“大基金三期的推出,标志着中国半导体产业进入了一个新的发展阶段——从量的积累到质的飞跃,从产业链的完善到创新链的构建。”

“唐僧肉”好吃,但能吃到唐僧肉的却不多。

中信证券研报显示,大基金一期的投资主要集中在IC制造 (63%)、IC设计 (20%)、封装测试 (10%)和设备材料 (7%)等环节。

财联社创投通-执中数据则表明,大基金二期的投向中,晶圆制造领域比例达到70%,制造环节由于建厂支出较高,投资金额占比最重;半导体设备、材料的投资占比有所增加,达到了10%左右;IC设计项目的投资额也达到了10%左右比例;封测领域的出资比例则有所下降。

王紫敬掌握的统计数据与此大致相仿。按照他的统计,大基金一期投资重点在芯片制造环节,其中芯片制造占比67%,芯片设计占17%,封测占10%,装备材料类占6%。大基金二期晶圆制造占比75%;集成电路设计工具、芯片设计占比10%;封装测试占比2.6%;装备、零部件、材料占比10%;应用约19亿元,占比2.4%。

“大基金一期、二期的使用效果还是非常好的。推动了中国制造、上游材料等半导体基础环节的发展,为中国半导体产业整体后续的发展奠定了基础。从结果来看,效果显著,在众多领域完成了国产化替代。目前28nm以内从设计、材料、设备到代工、封测基本上可以完成某种程度的国产化。”王紫敬表示。

但同时,王紫敬也指出,大基金一期尤其是二期地方国资出资较多,在资金投向上也产生了三个弊端:一是地方政府要求返投;二是返投更多的是地方主体,或者地方新成立的主体,造成资源分散、主体过多;三是中央规划与地方诉求也有不一样的情况,对大基金的运行造成很大困扰。

“芯片产业尖端技术都是长周期研发领域,靠短期资本堆叠很难见效,且芯片产业往往需要具备规模的企业来搞技术突破,大基金一期二期一方面投资时间还较短,或者说我国芯片技术自身发展时间不够,另一方面是对中小芯片企业投资效果不佳,因为中小芯片企业大部分其实没有足够的研发能力。另外,一期二期投资了一些成熟制程芯片企业,但实际上我国缺的是先进制程。”盘和林说。

也正是针对上述经验及教训,中信证券研报指出,大基金三期的投资逻辑将主要包括以下四点。

侧重金融支持实体以及壮大耐心资本:大基金三期的股东结构中,国有商业银行占比较大,体现了金融支持实体的导向。此外,投资期延长至10年,体现了长期目标导向,有利于避免短视,支持科技创新和产业升级突破。

持续加大对 “卡脖子”领域的攻关:预计大基金三期将继续加大对设备、材料、零部件、EDA、IP等 “卡脖子”领域的攻关,以解决当前半导体产业面临的关键问题。

关注半导体制造及相关产业链:半导体制造仍将是大基金三期的最大投资方向,同时投资于晶圆厂建厂的支出也将使半导体设备、零部件及材料厂商显著受益。

支持龙头企业做大做强:大基金二期的投资方向明确指出要支持龙头企业做大做强,提升成线能力,预计大基金三期也将延续这一策略,建议关注相关环节的龙头企业。

对此,接受中国工业报采访的诸多专家均认为,大基金三期的投资使用逻辑离不开当下半导体行业发展的国际国内产业环境,各方普遍共识是,大基金一期、二期的募集背景是我国半导体核心技术受制于人,海外制裁加剧,高端芯片依赖进口,自主创新能力亟待提升。

而到了大基金第三期,除了美国的限制、封堵外,更大的背景是数字经济浪潮的汹涌澎湃,人工智能、大数据、云计算等新兴技术竞相绽放,尤其是大模型从2023年起快速跨越式发展,为半导体产业带来了前所未有的发展机遇,以英伟达、OpenAI为代表的企业快速推出各种引领性产品及服务。同时,面对日益激烈的国际竞争和不断升级的技术需求,我国半导体产业也亟须注入新的动力,实现从跟随到引领的转变。

“在三期项目中,对单个项目的投资规模要求显著提高,必须达到5000万元以上的投资提案。这标志着相较于一期和二期,三期项目质量和规模有了大幅度提升,并且更倾向于投资大型、资金密集型的新兴技术项目,针对高精尖、最 ‘卡脖子’的环节,如先进封装、存储、AI芯片,EDA等进行攻克。”王紫敬说,“大基金三期的推出,标志着中国半导体产业进入了一个新的发展阶段——从量的积累到质的飞跃,从产业链的完善到创新链的构建。”

风控机制:管投分离与风险规避

“与前两期大基金不同,大基金三期整个投资过程将更为谨慎和严格,拆分为4个GP共同决定投资标的,并可能由证监会参与,旨在提高投资决策的质量和风险控制。”

亦如燕东微,大基金三期利好之下,5月30日晚间,北斗星通 (002151.SZ)也发布公告称,大基金一期拟以集中竞价、大宗交易方式自公告之日起15个交易日后的3个月内,减持公司股份不超过1077.03万股,即不超过1.98%公司股份。

而大基金一期自2016年以15亿元参与北斗星通定增,持股比例高达11.60%,定增价25.53元/股;三年期满后陆续减持至目前6.63%,而截至6月7日收盘,北斗星通股价报25.17元/股。

“大基金并不是以追求收益为第一位,而是扶持产业发展、长期资本。此前大基金一期和二期均为5年投资期、5年回收期。半导体行业是个高投资、周期长的产业,半导体企业项目从上报调研到资金落地需要一定的时间,此次按照建设银行等公告,六大行向大基金三期的出资预计自基金注册成立之日起10年内实缴到位,表明该轮投资周期或延长至10年。”王紫敬说,从大基金一二期所投资公司来看,大多处于盈利状态。

但也有不同观点认为,大基金一期2014年成立,2015-2016年是主要投资买入期。按持有周期大概五年左右计算,2019-2020年会陆续减持退出,但2019年恰是半导体行业周期性低点,2020年行业才迎来牛市上行期。

同理,大基金二期2019年成立,投资时间主要是2020-2021年,若按持有五年计算,退出时间将在2024-2025年。考虑到2020-2021年,正是半导体牛市高峰,芯片股价较高,基本都处于估值高点;而2024年当下,芯片板块的估值恰好处于底部。若此时减持,大基金二期要保持盈利同样非常困难。

事实上,除了盈利难题外,大基金此前的管投运行体系同样亟须完善风控机制。

2022年7月30日,中央纪委国家监委驻工信部纪检监察组、北京市监察委员会发布消息,大基金一期总经理丁文武接受审查调查。

公开资料显示,丁文武曾先后出任信息产业部电子信息产品管理司副司长、工业和信息化部电子信息司副司长;2011年8月16日任工业和信息化部电子信息司司长。2014年起,丁文武先后出任国家大基金一期、二期总经理和董事。

丁文武 “主政”大基金期间,大基金一期按照所有权、管理权分开的原则,设两层管理架构,由大基金一期委托华芯投资管理有限责任公司 (以下简称 “华芯投资”)为唯一管理人,承接基金投资具体业务。这一情形在大基金二期有所改善,但华芯投资仍然是大基金二期的主要投资管理人。

而在丁文武接受审查调查前,华芯投资原总裁路军因涉嫌严重违纪违法,已于2022年7月中旬接受中纪委国家监委驻国家开发银行纪检监察组纪律审查以及吉林省监委监察调查。

此外,据财新报道,华芯投资投资三部副总经理杨征帆同样于同期被带走调查,杨征帆2014年12月到华芯投资工作,负责设备投资。另外,大基金深圳子基金合伙人王文忠、华芯投资前副总裁高松涛等人也相继遭查。

也正是在上述大基金反腐风波后,工信部规划司原一级巡视员张新于2023年3月被调往大基金,接任丁文武大基金总经理一职,继而持续担任大基金核心管理人员,并在2024年5月24日三期大基金工商信息更新后,接任三期大基金的法定代表人、董事长及经理职位。相较于大基金一期、二期董事长为楼宇光、总经理为丁文武的公司治理结构,张新身兼三职,决策压力可想而知。

21世纪经济报道援引知情人士消息称,作为大基金一期、二期唯一受托管理人的华芯投资此次并未出现在大基金三期的股东名单中。这意味着大基金一期、二期的单一委托管理模式或将产生变化。“与前两期大基金不同,大基金三期整个投资过程将更为谨慎和严格,拆分为4个GP共同决定投资标的,并可能由证监会参与,旨在提高投资决策的质量和风险控制。”

“大基金三期建议别直投了,做FOF(基金中的基金,意为出资方参与另外基金设立,委托其他机构投资管理)就好了,把决策风险交给子基金管理人去承担。”方春芬说。

而截至发稿,中国工业报尚未接到大基金三期回复。