■ 中国工业报记者 余 娜

2023年,中国二手车市场呈活跃态势,市场规模不断扩大,交易量稳步增长。中国汽车流通协会2月1日发布的统计数据显示,2023年二手车累计交易量1841.33万辆,同比增长14.88%,增加了238.5万辆,累计交易金额为11795.32亿元。我国二手车交易规模首次突破1800万辆,显示出强劲的发展潜力。

2023年是二手车新政全面落地执行的第一年,制约因素的清出以及堵点的打通政策效应正得到显现,二手车市场进入到全新发展阶段。交易规模的扩大、新型消费特征的转变,以及跨区域流通的持续向好均体现出二手车市场较强的发展韧性。

与此同时,此起彼伏的 “价格战”不断侵蚀行业利润,二手车商利润空间被进一步压缩。新车市场的 “余震”,已经传导至二手车市场。

业界普遍认为,2024年 “价格战”不会结束,淘汰赛仍将持续。由竞争加剧带来的涟漪效应,或将在二手车市场继续蔓延。

交易量增长 保值率下跌

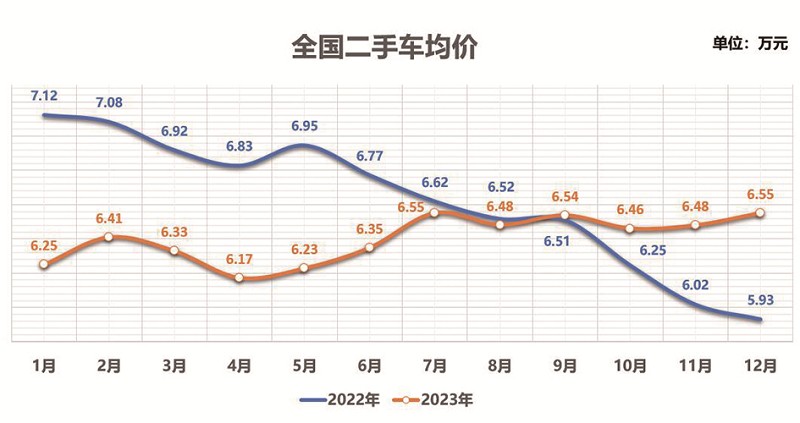

2023年二手车季节特征并不明显,淡季不淡,旺季不旺。

中国汽车流通协会信息部副主任陆广智分析,2023年6-8月本来是行业淡季,但是从市场变化来看并没有出现太明显波动,9、10月也没有出现金九银十应有的特征,交易量未达到市场预期。虽然12月是全年的高点,但并没出现太明显的翘尾行情,较11月仅增长1个百分点,交易量大概只增加1万辆左右。总体来看,2023年二手车月度走势相对比较平稳,整体呈现振荡上行的趋势。

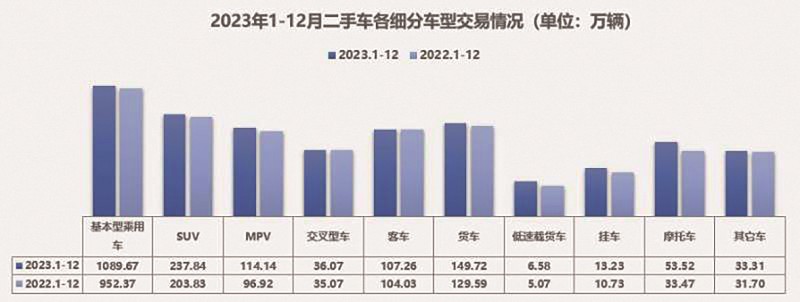

中国汽车流通协会统计数据显示,2023年二手车中的乘用车累计交易1089.67万辆,同比增长14.42%;SUV共交易237.84万辆,同比增长16.68%;MPV共交易114.14万辆,同比增长17.77%;交叉型乘用车共交易36.07万辆,同比增长2.85%。商用车中,载货车共交易149.72万辆,同比增长15.53%;客车107.26万辆,同比增长3.11%。

从车型来看,2023年A级轿车占比为49.28%,同比下降了0.48%。B级轿车占23.18%,下降了0.02%。总的来看,2023年A00级、A级、B级车型同比有小幅的下降,A0级、C级、D级车型有所增长。

在交易车辆使用年限上,2023年二手车使用年限在3-6年的交易量最多,占比为43.54%,较去年同期增加3.3个百分点;使用年限在3年内车型占比为27.97%,较去年同期减少了2个百分点;车龄在7-10年的车型占比为20.24%,较去年同期增加了0.6个百分点;车龄10年以上的车型占比为8.25%,较去年同期减少了1.9个百分点。

在交易价格上,二手车交易价格在3万元以内、12万元-15万元、15万元-30万元、30万元以上的较去年同期有所增长,其余各价格区间均有所下降。2023年的二手车交易价格较去年同期整体略有上移,15万元以上的份额占到了整体的17%,较去年同期增长了0.9个点。

在区域增速上,东北和华北地区同比增速最为明显。其中,东北地区交易量为128.7万辆,同比增长37.1%,成为过去一年表现最好的地区。华北地区交易量为249.3万辆,同比增长28.9%,尤以天津、河北增长明显。

伴随全国新能源汽车保有量不断攀升,新能源二手车逐渐成为二手车商们的业务增长点。市场持续升温,交易量达到新高。

中国汽车流通协会数据显示,2023年全国新能源二手车共交易76.3万辆,较2022年增长了42%。不少业内人士表示,日常每月买进卖出的新能源二手车占到业务量的三成,且新能源二手车因为折扣力度更大,投入二手车市场后也比燃油车更受欢迎。

不过,在新能源汽车降价潮下,留给二手车商的库存时间也更加有限。由于新车与二手车的价格联动,新能源品牌的降价行为,实际上打压了二手车的市场价格。当二手车价格产生较大波动时,对二手车商又会造成一定程度上的库存积压和资金占用。

1月18日,中国汽车流通协会与北京精真估信息技术有限公司联合发布的 《2023年度中国汽车保值率报告》数据显示,2023年汽车保值率呈现较为明显的下降趋势,造成保值率下降的原因来自新车价格战。

对于2024年国内汽车保值率走势,精真估副总裁潘磊认为,无论是燃油车还是新能源汽车,保值率都将呈现下降趋势。在新能源车型中,若新款纯电动车型持续上市,新车端价格、产品的 “内卷”,会对二手纯电动车型保值率造成持续冲击。由于插电混动车型的整体技术更新较为稳定,在新车市场无明显价格调整的情况下,保值率相对稳定。受新款新能源车型密集上市的影响,燃油车份额进一步被挤压,为抢占新车市场,“以价换量”会再次出现,进一步拉低二手燃油车的保值率。

保值率下降,转籍率上升。在全面落实限迁解禁的2023年,二手车全国流通落地的效果开始逐渐展现,跨区域流通比例呈现稳步上升的趋势。中国汽车流通协会数据显示,2023年二手车转籍总量达到501.83万辆,同比增长25%。从优信拍的数据来看,全年优信拍的迁出车源量增长了25.3%,其中华北区域迁出车源量增长近一倍。北京2023年外迁车源首次突破20000辆大关。

据天天拍车预测,2024年二手车跨区域流通将保持较高活跃度。二手车是拉动消费的重要抓手,全国大流通不仅有助于畅通和满足国内二手车内循环和梯级消费,从长期来看也是建设全国统一大市场的应有之义。市场实践证明,数字化的二手车在线交易平台在推动二手车全国流通方面,发挥了市场配置资源的优势,能够提升流通效率和市场效益。

利润下滑 转型迫在眉睫

受新车 “价格战”影响,二手车商利润下滑。

2023年1-10月,汽车类社会消费品零售额3.89万亿元,同比增长5.3%;乘用车累计零售1726.7万辆,同比增长3.2%;二手车累计交易量1510.08万辆,同比增长13.26%;而从盈利情况看,规模以上汽车制造业利润同比增长仅为0.5%。

根据中汽研的调研数据:近年来出现亏损情况的二手车商高达92%,二手车从业者的生存和发展均受到严峻挑战。

二手车发展委员会副秘书长祝秋林认为,过去一年中行业交易数据增长的背后,车商实际利润却在下滑,导致这一问题的根本原因在于:第一,消费者购买力下降和需求的改变;第二,新能源汽车与燃油汽车市场的份额之争。

2022年底,伴随管控措施放松,不少二手车从业者,迎来了一波 “报复性买车”,展厅里、仓库里的二手车几乎销售一空。2023年,历经年初的市场井喷、年中的销售混战后,二手车商们开始了真正的苦日子。

去年至今,燃油车和新能源车价格战此起彼伏,多个品牌的产品售价大幅度下降。部分车型甚至出现了新车的价格低于二手车的收购价,导致很多二手车经销商出现严重亏损。

值得注意的是,长期以来,二手车交易绝大多数是以经纪方式通过个人之间的撮合交易来进行。在近60万家的二手车商中,将近70%仍是个体户性质的商户。而个体工商户、夫妻店等经济模式下经营的公司每年只有3个过户指标,意味着他们的生存空间会被挤压。

“已经转型的车商大概为52.7%,还有31.2%在犹豫,还有13%的小车商明确表示不转型。”中国汽车流通协会副会长兼秘书长肖郑三表示,伴随着新政的出台,二手车交易由经纪模式转为经销模式是不可逆转的大趋势,但当前各地区对二手车新政的全面理解和实施步骤还不统一,加之二手车从业者多年来以个人备货的方式进行车辆交易的固有习惯,短期内还无法适应二手车新政带来的变化。种种因素导致二手车市场处于相对不太稳定的发展阶段,经营转型道路仍需披荆斩棘。

随着新能源车保有量的增长,新能源二手车有望迎来发展。根据公安部的统计,截至2023年底,我国机动车保有量达4.35亿辆。其中,新能源汽车2041万辆,新能源汽车保有量占汽车总量的6.07%。纯电动汽车保有量1552万辆,占新能源汽车保有量的76.04%。

“2023年新能源车交易规模正在稳步增长,尤其下半年开始增速明显加快,随着新能源汽车市场不断扩大和消费者对于环保节能认识的不断提高,越来越多人们开始关注新能源二手车市场,未来新能源车势必会成为二手车交易中新的增长点。”陆广智预测。

另有分析认为,以2014年前后我国推广新能源汽车为起点计算,新能源汽车的置换大潮即将到来。保有量的快速增加将有利于二手车市场形成一定的交易规模,同时随着新能源汽车保值率提升,商业模式、售后维修等问题逐步解决,新能源二手车将成为未来二手车市场的蓝海。

在行业各方人士的努力下,二手车经销增值税优惠措施得以延续实施至2027年。“随着二手车新政的全面落地执行,政策的效益已经开始显现,二手车商品化、规模化发展正步入 ‘快车道’。” 中国汽车流通协会会长沈进军预测。