Ёі жаЙњЙЄвЕБЈМЧеп гр ФШ

2023ФъЃЌДЂФмВњФмПьЫйРЉеХЃЌНсЙЙадЙ§ЪЃЮЪЬтЭЙЯдЃЌЪаГЁОКељвьГЃМЄСвЃЌбЙСІвдЧАЫљЮДгаЕФЫйЖШгПЯђВњвЕСДЕФУПИіЛЗНкЁЃ

ЮЊжЇГж ЁАЯїЗхЬюЙШЁБЃЌВЦеўВЙЬљ+ЧПжЦХфДЂЃЌжњЭЦаТаЭДЂФмВњвЕИпИшУЭНјЁЃзЪБОгПШыЁЂВњвЕРЉШнЁЂОКељМгОчЁЂМлИёЯТЕјЃЌДЂФмВњвЕГіЯжСЫЧАЫљЮДгаЕФ ЁАФкОэЁБЁЃ

вдЕчГиЮЊДњБэЕФВњФмРЉеХЫйЖШГЌЙ§ЪаГЁашЧѓЪЭЗХЕФЫйЖШЃЌЩадкРЖКЃжаЬНЫїММЪѕДДаТКЭгІгУЪаГЁЕФДЂФмЦѓвЕЃЌБЛбИЫйЙќаЎНјШыКьКЃАзШаеНЃЌМлИёДгФъГѕЕНФъЮВМИНќбќеЖЁЃЖјЖдгХжЪВЂЭјЕуЕФељЖсЕМжТСЫ ЁАХмТэШІЕиЁБАуЕФДЂФмЯюФПГЌЧАНЈЩшЁЃ

жибнЙтЗќаавЕЕФВвСвЃЌе§дкДЂФмаавЕЩЯбнЁЃ

зАЛњПьЫйдіГЄ ЩЬвЕФЃЪНиНД§ИФЩЦ

аТдізАЛњЙцФЃЪзДЮЭЛЦЦ20МЊЭпЃЌШ§БЖгк2022ФъЫЎЦНЁЃ

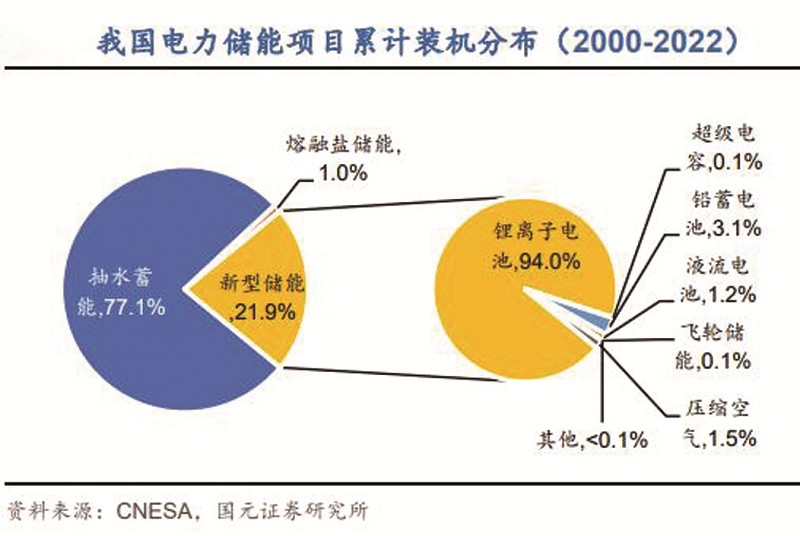

ИљОнжаЙњФмдДбаОПЛсДЂФмзЈЮЏЛс/жаЙиДхДЂФмВњвЕММЪѕСЊУЫ ЃЈCNESAЃЉШЋЧђДЂФмЪ§ОнПтЕФВЛЭъШЋЭГМЦЃЌНижС2023ФъЕзЃЌжаЙњвбЭЖдЫЕФЕчСІДЂФмЯюФПРлМЦзАЛњДя86.5МЊЭпЃЌЭЌБШдіГЄ45%ЁЃЦфжаЃЌГщЫЎаюФмРлМЦзАЛњДя51.3МЊЭпЃЌеМБШДг2022Фъ77.1%НЕжС59.4%ЃЌЕЋШдеМОнОјЖдЗнЖюЁЃаТаЭДЂФмРлМЦзАЛњ34.5МЊЭп/74.5МЊЭпЪБЃЌЭЌБШдіГЄ18.2ИіАйЗжЕуЃЌЦфжаяЎЕчеМОнжїСїЁЃ

2023ФъЪЧЮвЙњаТаЭДЂФмДгЩЬвЕЛЏГѕЦкЯђЙцФЃЛЏЗЂеЙЕФЕкШ§ФъЁЃетвЛФъЃЌжаЙњаТдіЭЖдЫаТаЭДЂФмЯюФПзАЛњЙцФЃ21.5МЊЭп/46.6МЊЭпЪБЃЌЙІТЪКЭФмСПЙцФЃЭЌБШдіГЄОљГЌ150%ЃЌЪзДЮГЌЙ§ГщЫЎаюФмаТдіЭЖдЫНќЫФБЖжЎЖрЁЃ

аТаЭДЂФмЪЧГ§ГщЫЎаюФмвдЭтЕФаТаЭаюФмЗНЪНЃЌАќКЌяЎЕчЁЂбЙЫѕПеЦјМАвКСїЕчГиЕШЖржжДЂФмЗНЪНЃЌММЪѕРраЭЖрбљЃЌТњзуЪаГЁЖрдЊЛЏашЧѓЃЛгыГщЫЎаюФмЯрБШЃЌаТаЭДЂФмНЈЩшжмЦкЖЬЁЂбЁжЗМђЕЅСщЛюЁЂЕїНкФмСІЧПЃЌгыаТФмдДПЊЗЂЯћФЩЕФЦЅХфадНЯКУЃЌгХЪЦж№НЅЭЙЯдЁЃ

ВњвЕСДГЩЪьЖШИпЕФЖЏСІЕчГиЙцФЃЛЏЗЂеЙЮЊяЎЕчдкДЂФмСьгђКЛЪЕИљЛљЁЃ2022Фъ6дТ29ШеЃЌЙњМвФмдДОжзлКЯЫОЗЂВМЕФ ЁЖЗРжЙЕчСІЩњВњЪТЙЪЕФЖўЪЎЮхЯюжиЕувЊЧѓ ЃЈ2022ФъАцЃЉЃЈеїЧѓвтМћИхЃЉЁЗжаЬсЕНЃКжаДѓаЭЕчЛЏбЇДЂФмЕчеОВЛЕУбЁгУШ§дЊяЎЕчГиЁЂФЦСђЕчГиЃЌВЛвЫбЁгУЬнДЮРћгУЖЏСІЕчГиЃЛСзЫсЬњяЎЕчГиГЩЮЊЕчЛЏбЇДЂФмжївЊЕФММЪѕТЗЯпЁЃвђДЫЃЌЖЏСІЕчГиИпЫйдіГЄвдМАСзЫсЬњяЎЕчГиЩјЭИТЪЕФЬсЩ§ЃЌМгЫйСЫВњвЕЕФГЩЪьКЭЙцФЃЛЏЃЌДѓЗљЖШНЕЕЭГЩБОЃЌЮЊЦфдкДЂФмСьгђЕФгІгУЕьЖЈСЫЛљДЁЁЃ

2023ФъЃЌФЦРызгЕчГиЩЬвЕЛЏНјеЙМгЫйЃЌГЩЮЊСПВњдЊФъЁЃзд2021Фъ7дТФўЕТЪБДњЗЂВМЕквЛДњФЦРызгЕчГивдРДЃЌФЦЕчЩЬвЕЛЏНјГЬМгЫйЁЃ2022Фъ10дТ27ШеЃЌДЋвеПЦММФЦЕчжаЪдЯпЫГРћЭЖВњЃЌ2023Фъ3дТвЛЦк4.5МЊЭпЪБСПВњЯпЫГРћЭЖВњЃЛ2022Фъ11дТ29Ше,жаПЦКЃФЦЃЈИЗбєЃЉШЋЧђЪзЬѕМЊЭпЪБМЖФЦРызгЕчГиВњЯпЩњВњГіВњЦЗЯТЯпЃЌВЂгаЭћЭъГЩ100езЭпМЖФЦРызгЕчГиДЂФмЯЕЭГЭЦааЪЙгУЁЃЙЉашСНЭњЃЌФЦРызгЕчГиЩЬвЕЛЏНјГЬгРДЙеЕуЁЃ

ГЄЪйУќЁЂИпАВШЋЕФДЂФмаТауЗАЕчгРДЩЬвЕЛЏЪяЙтЁЃШЋЗАвКСїЕчГиЕФЪфГіЙІТЪКЭДЂФмШнСППЩвдЯрЛЅЖРСЂЃЌДЂФмЪБГЄдНГЄЃЌЕЅЖШЕчЗжЬЏГЩБОНЋДѓЗљЖШНЕЕЭЃЌМлИёдНБувЫЃЛЬиБ№ЪЧДЂФмЪБГЄГЌЙ§4аЁЪБвдЩЯЃЌЦфЕЅЭпЪБГЩБОНЕЕЭЕН3дЊвдЯТЁЃгУгкГЄЪБДЂФмЕФЗАЕчЃЌОМУаЇвцУїЯдЁЃГѕзАГЩБОМлИёЯТНЕГЌдЄЦкЃЌгаРћгкЭЦЖЏЗАЕчГиЕФЙцФЃЛЏгІгУЁЃЙњФкЦѓвЕЗзЗзВМОжЗАЕчВњвЕСДЁЃЕчЖбКЭЕчНтвКЪЧвКСїЕчГиЕФКЫаФВПМўЃЛЕчЖбжївЊгЩРызгНЛЛЛФЄЁЂЕчМЋЁЂЫЋМЋАхЕШЙЙГЩЃЌДњБэЙЋЫОгаДѓСЌШкПЦЁЂББОЉЦеФмЁЂЫФДЈЮАСІЕУЕШЃЛРызгНЛЛЛФЄПЩвдЗжИєе§ИКМЋЕчНтвКЃЌбЁдёадЕиЭЈЙ§ЗћКЯЬѕМўЕФРызгЃЛгЩгкЦфжЦБИЙЄвеИДдгЃЌГЄЦкБЛЖХАюЁЂИъЖћЁЂаёЯѕзгЕШУРЙњКЭШеБОЩйЪ§ГЇМвТЂЖЯЃЌЙњФкЦѓвЕШчЖЋдРМЏЭХЁЂНЫеПЦШѓе§дкМгЫйНјааЙњВњЬцДњЁЃЕчНтвКеМЕчГиГЩБОЕФ40%ЃЌДњБэадЙЋЫОгаДѓСЌВЉШкКЭКўФЯвјЗхЃЌЕчНтвКжаКЫаФГЩЗжЕФдСЯЪЧЮхбѕЛЏЖўЗАЃЌЙњФкЗАзЪдДВњФмЯрЖдМЏжаЃЌХЪИжЗАюб ЃЈ000629.SZЃЉЁЂКгИжЙЩЗн ЃЈ000709.SZЃЉЕШЙЋЫОдкЗАюбзЪдДзлКЯЪЙгУКЭЗАВњЦЗЩњВњЗНУцДІгкЪРНчСьЯШЕиЮЛЁЃ

ЁАБэЧАЁБгІгУШдЮЊжиЕуЃЌЩЬвЕФЃЪНиНД§ИФЩЦЁЃЧПжЦХфДЂеўВпЪЧЙњФкБэЧАДЂФмзАЛњЩЯСПЕФЙиМќдвђЁЃЕБЯТаЫЦ№ЕФЙњФкДЂФмзАЛњашЧѓжївЊдДгкеўВпашЧѓЃЌвЛЗНУцЪЧИїЕиЗНеўИЎЧПжЦаТФмдДХфДЂЃЌСэвЛЗНУцЪЧЙњЮёдКЙњзЪЮЏЖдЁАЮхДѓЫФаЁЁБЕШЗЂЕчбыЦѓЕН2025ФъаТФмдДзАЛњеМБШЬсГіСЫ50%ЕФИеадвЊЧѓЁЃеўВпВуУцЕФЧПжЦадЪЧЙњФкБэЧАДЂФмЗХСПЕФЙиМќвђЫиЁЃ

зїЮЊЙњФкзюДѓЕФЯИЗжгІгУГЁОАЃЌЖРСЂДЂФмгаЭћГЩЮЊДѓДЂжїСїаЮЪНЁЃИљОнДЂФмгыЕчСІЪаГЁЪ§ОнЃЌ2022ФъЙњФкЭъГЩеаБъЕФДЂФмЯюФПШнСПЮЊ44МЊЭпЪБЃЌЦфжаЖРСЂДЂФмЯюФПеаБъСПеМБШзюИпЃЌДяЕН47.5%ЃЌетаЉЯюФПдк2023ФъТНајж№ВНЭЖдЫЁЃДг2023ФъЧАШ§МОЖШДЂФмжаБъШнСПРДПДЃЌзмСПЮЊ13МЊЭп/33МЊЭпЪБЃЌЭЌБШдіГЄ121%ЃЌЦфжаЖРСЂДЂФмеМБШГЌЙ§вЛАыЁЃДгЪевцЫЎЦНРДПДЃЌаТНЎЁЂФкУЩЙХЁЂИЪЫрЁЂЩНЖЋЁЂКўФЯЁЂФўЯФЕШЪЁЗнЭЖдЫЕФЖРСЂДЂФмЯюФПФкВПЪевцТЪдк3%-10%зѓгвЃЌЪевцЫЎЦНЦеБщЦЋЕЭЁЃжаЬьДЂФмПЦММгаЯоЙЋЫОЖЪТГЄчбгРЛЊШЯЮЊЃЌ2024ФъдЄМЦНЋгаИќЖрЪЁЪаГіЬЈЙФРјХфНЈДЂФмзЊЮЊЖРСЂДЂФмЕФеўВпЃЌЖРСЂДЂФмНЋвд ЁАБЈСПБЈМлЁБЕШИќСщЛюЕФЗНЪННјШыЕчСІЯжЛѕЪаГЁЁЃ

аТФмдДХфДЂЯюФПжївЊЪЧНтОіаТФмдДЕчеОВЂЭјЮЪЬтЃЌЭЖНЈКѓЕФДЂФмЩшЪЉРћгУТЪЕЭЃЌФбвдгааЇИФЩЦХфЬзаТФмдДЕчеОЕФЪевцЫЎЦНЁЃдЄМЦЖЬЦкФкЃЌИУСьгђЛЙНЋЮЌГжИпЫйдіГЄЕФЬЌЪЦЁЃ

гУЛЇВрДЂФмбгај2014ФъвдРДзАЛњеМБШГжајЯТНЕЕФЧїЪЦЃЌРлМЦзАЛњеМБШЯТНЕжС10%вдЯТЁЃгУЛЇВрДЂФмЪаГЁМЏжаЖШИпЃЌгЩгкЗхЙШМлВюДѓЁЂВЙЬљСІЖШЧПЃЌ2023ФъеуНЁЂЙуЖЋЁЂНЫеШ§ЪЁгУЛЇВрДЂФмЭЖдЫЙцФЃеМБШГЌЙ§СЫ60%ЁЃ

жаЙиДхДЂФмВњвЕММЪѕСЊУЫУиЪщГЄСѕЮЊдЄВтЃЌЮДРДгУЛЇВрДЂФмСьгђЪаГЁЭцМвНЋМЬајдіМгЁЃдк ЁАБэЧАЁБДЂФмШќЕРФкОэМгОчЕФЧщПіЯТЃЌНЋЛсгаИќЖрЦѓвЕАбФПЙтЭЖШыЕНгУЛЇВрСьгђЃЛЪевцРДдДИФЩЦЁЃАщЫцИККЩЪ§ОнВЩМЏОЋЖШКЭдЄВтММЪѕЕФЬсЩ§ЃЌЭЈЙ§ОлКЯЗНЪНВЮгыашЧѓЯьгІКЭЕчСІЪаГЁВЂЛёШЁЪевцгаЭћГЩЮЊЯжЪЕЃЛгІгУГЁОАЭиПэЁЃЫцзХЕчЖЏЦћГЕЁЂЗжВМЪНЙтЗќЕФДѓЗЂеЙЃЌгаЭћДгЙЄЩЬвЕДЂФмГЁОАЮЊжїРЉеЙЕНДѓЪ§ОнжааФЁЂ5GЛљеОЁЂЙтДЂГфЁЂащФтЕчГЇЕШаТГЁОАЁЃ

МлИёШЋЯпЯТЛЌ 293МвЦѓвЕжежЙЩЯЪа

2023ФъЃЌЕчаОНЕБОЧ§ЖЏаТаЭДЂФмММЪѕМгЫйЗХСПЃЌЭЦЖЏСЫДЂФмЯЕЭГГжајНЕМлЃЌЙЉашУЌЖмгњМгЭЛГіЁЃ

Й§ШЅвЛФъЃЌЕчаОВњФмПьЫйРЉеХЁЃжаЙњЦѓвЕдкШЋЧђЪаГЁжаДЂФмЕчГи ЃЈВЛКЌЛљеО/Ъ§ОнжааФБИЕчРрЕчГиЃЉГіЛѕСПдЄЙРдк200МЊЭпЪБзѓгвЁЃаТдіяЎРызгЕчаОВњФм ЃЈКЌЙцЛЎЁЂПЊЙЄКЭДяВњЃЉдМ1172.5МЊЭпЪБЃЌЖјЭЌЦкШЋЧђЕчСІДЂФмФъзмзАЛњСПдМЮЊ100-120МЊЭпЪБ,ЪмЙЉашЙиЯЕгАЯьЃЌаавЕЦНОљВњФмРћгУТЪ50%зѓгвЃЌдьГЩВњЦЗПтДцЩ§ИпЃЌЕчаОВњФмРЉеХЫйЖШдЖГЌЪаГЁашЧѓЪЭЗХЫйЖШЁЃ

еаБъСПГжајИпдіЃЌжаБъМлИёЪмЖрживђЫигАЯьНЕЗљУїЯдЁЃНижС2023Фъ12дТЃЌАќРЈЖрИіПђМмВЩЙКавщдкФкЙњФкДЂФмЯЕЭГМЏГЩгыEPCКЯМЦеаБъ37.9МЊЭп/93.9МЊЭпЪБЃЌГЌ2022ФъШЋФъЁЃМлИёЖЫЃЌЪмдВФСЯМлИёЯТНЕЁЂЯТгЮЩЬвЕФЃЪНВЛГЩЪьгыаавЕОКељМгОчгАЯьЃЌЙњФкДЂФмЯЕЭГгыEPCжаБъЕЅМлГжајзпЕЭЃЌНижС2023Фъ12дТЃЌДЂФмЯЕЭГгыEPCжаБъЕЅМлЗжБ№ЮЊ0.77дЊ/ЭпЪБгы1.45дЊ/ЭпЪБЁЃ2023ФъЃЌНјШыДЂФмСьгђЕФЦѓвЕГЌЙ§Ъ§ЭђМвЃЌДЂФмеаЭЖБъЪаГЁиЫЩБМЄСвЃЌЭЗВПаЇгІШдШЛУїЯдЃЌКЃВЉЫМДДЁЂжаГЕЁЂБШбЧЕЯ ЃЈ002594.SZЃЉЁЂФўЕТЪБДњ ЃЈ300750.SZЃЉЁЂЕчЙЄЪБДњЁЂбєЙтЕчдДЃЈ300274.SZЃЉЁЂдЖОАФмдДЕШСњЭЗЦѓвЕШыЮЇАыЪ§вдЩЯБъЕФЁЃ

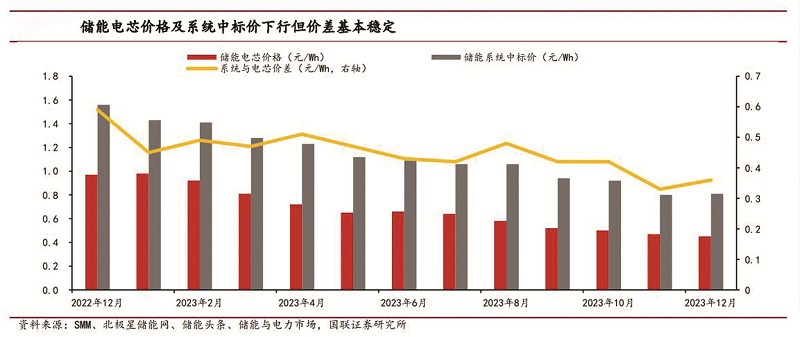

ДЂФмЕчГиВњвЕСДИїЛЗНкМлИёШЋЯпЯТЕјЁЃЬМЫсяЎМлИёГжајЯТааЃЌздИпЕу56ЭђдЊ/ЖжЕФМлИёзюЖрЯТНЕжСФъФк9.9ЭђдЊ/ЖжЕФЕЭЕуЃЌЯрБШ2022ФъИпЕуНЕЗљГЌ80%ЃЛдВФСЯПэЫЩДјЖЏДЂФмЕчаОЯрЖдЙ§ЪЃЃЌЕчаОМлИёГжајзпЕЭЁЃНижС2023Фъ12дТЃЌДЂФмЕчаОМлИёвбЕјжС0.44дЊ/ЭпЪБЃЌЯрБШ2023ФъФъГѕЯТНЕ54%ЃЛДЂФмЯЕЭГОљМлГжгы2023ФъГѕЯрБШНгНќбќеЖЃЌЩѕжСГіЯжЕЭгк0.6дЊ/ЭпЪББЈМлЁЃОнИпЙЄВњвЕбаОПдКдЄВтЃЌ2024ФъДЂФмЕчаОМлИёНЋЮШЖЈдк0.4дЊ/ЭпЪБзѓгвЃЌдЄМЦДЂФмЯЕЭГ ЃЈ0.5CЃЉМлИёНЋЮШЖЈжС0.8дЊ/ЭпЪБЃЌЕЭгкГЩБОМлЕФЮоађОКељШдЛсДцдкЁЃ

зЪБОЪаГЁИпПЊЕЭзпЃЌДЂФмЦѓвЕЩЯЪаНјГЬЗХЛКЁЃбгај2022ФъДЂФмаавЕИпОАЦјЖШЃЌ2023ФъзЪБОЪаГЁШдГжајЮЊДЂФмИїЛЗНкМгСІЁЃЖрЦ№ДЂФмШкзЪН№ЖюдквкдЊвдЩЯЃЌ2023ФъШкзЪзмЖюДя534вкдЊ ЃЈНіЭГМЦХћТЖОпЬхН№ЖюЕФШкзЪЪТМўЃЌВЛКЌЩЯгЮВФСЯЖЫШкзЪЪТМўЃЉЃЌЩцМАФЦРызгЕчГиЁЂвКСїЕчГиЕШаТММЪѕЃЌвдМАжЧФмжЦдьЁЂащФтЕчГЇЁЂAIЪ§зжЛЏЕШаТСьгђЁЃЕЋгЩгкжЄМрЛсаТеўГіЬЈЃЌ2023ФъШЋФъЙВга293МвФтЩЯЪаЦѓвЕжежЙЩЯЪаЩъЧы ЃЈАќРЈГЗЕЅКЭБЛЗёЃЉЃЌЖрМвДЂФмЦѓвЕЕФЩЯЪаНкзрећЬхвргаЗХЛКЁЃ2023ФъЧАШ§МОЖШДЂФмжИЪ§БэЯжКУгкДДвЕАхЃЌЕЋгЩгкЭЖзЪепЖдДЂФмСьгђЃЌЬиБ№ЪЧяЎЕчВњвЕСДВњФмЙ§ЪЃвдМАМлИёеНЕФгЧТЧЃЌЕкЫФМОЖШЯТЕјНЯЖрЁЃ

СѕЮЊШЯЮЊЃЌФПЧАДЂФмаавЕЙРжЕДІгкРњЪЗЕЭЮЛЁЃЮоТлДгЪБМфЛЙЪЧПеМфРДПДЃЌЖМвбОНјШызюКѓЯТЕјНзЖЮЁЃДгВњвЕСДРДПДЃЌИїИіЛЗНкРћШѓЖМОЙ§бЯжиМЗбЙЃЌВПЗжЛЗНкЩѕжСГіЯжПїЫ№ЃЌЬМЫсяЎМлИёЕјЦЦ10ЭђдЊ/ЖжЃЌЮДРДМЬајЯТЕјПеМфВЛДѓЁЃФПЧАДЂФмСьгђвбОРћПеГіОЁЃЌМгжЎКЃЭтЪаГЁЙтЗќзАЛњГЌдЄЦкдіГЄЃЌЗЂеЙжаЙњМвДЂФмашЧѓВХИеИесШЦ№ЃЌаТЕФЪаГЁгаД§ПЊЗЂЃЌаТФмдДШЋУцНјШыЕчСІЪаГЁНЛвзЖјМЄЛюДЂФмИќДѓЕФашЧѓЃЌдіСПЧБСІОоДѓЃЌЮДРДгаЭћЗёМЋЬЉРДЃЌЪЕЯжЗДзЊЁЃ

ЪмЙњФкЙЙНЈаТаЭЕчСІЯЕЭГеўВпЭЦЖЏЁЂХЗжоФмдДЮЃЛњЁЂУРЙњЭЦНјДѓДЂЯюФПЕШЖрЗНвђЫигАЯьЃЌЮДРД5ФъДЂФмаавЕгаЭћгРДМгЫйЗЂеЙЛњгіЁЃИљОнCNESAдЄВтЃЌБЃЪиГЁОАЯТЃЌдЄМЦ2027ФъаТаЭДЂФмРлМЦЙцФЃНЋДяЕН97.0МЊЭпЃЌ2023-2027ФъИДКЯФъОљдіГЄТЪдМЮЊ49.3%ЃЛРэЯыГЁОАЯТЃЌдЄМЦ2027ФъаТаЭДЂФмРлМЦЙцФЃНЋДяЕН138.4МЊЭпЃЌ2023-2027ФъИДКЯФъОљдіГЄТЪдМЮЊ60.3%ЁЃ

НёФъЃЌДЂФмВњвЕОКељЛђНЋГжајМгОчЁЃжаЙњПЦбЇдКЙЄГЬШШЮяРэбаОПЫљЫљГЄЁЂжаЙњФмдДбаОПЛсДЂФмзЈвЕЮЏдБЛсжїШЮЮЏдБЁЂжаЙиДхДЂФмВњвЕММЪѕСЊУЫРэЪТГЄГТКЃЩњдЄВтЃЌ2024ФъаТдізАЛњНЋДяЕН35МЊЭпвдЩЯЃЌДЂФмеўВпКЭЪаГЁЙцдђВЛЖЯЭъЩЦЃЌЩЬвЕФЃЪНИќМгГЩЪьЃЌДЂФмОМУадНЋгаЭћЬсЩ§ЃЌжаЙњДЂФмНЋДгЩЬвЕЛЏГѕЦкЯђЙцФЃЛЏЗЂеЙНзЖЮЗЂЩњЪЕжЪадзЊБфЁЃ