自2010年以来,纺织企业面临着原料成本上涨明显,企业用工成本不断上升等众多压力,但从当前纺织板块上市公司公布的年度数据来看,部分以内销为主的服装企业凭借自身的品牌优势、渠道建设等措施,化解了上游成本大幅上涨压力,并在内销市场中不断壮大,取得较好标杆示范作用;但随着商铺租金的上涨等因素,企业在销售渠道环节的竞争也更加激烈。

年报业绩增势较好

上海美特斯邦威服饰股份有限公司的财务快报显示,2010年公司的营业总收入同比增长了44%,净利润同比增长25%,其原因主要在于公司产品开发能力和产品品质持续提升、渠道建设与管理的不断加强。北京探路者户外用品股份有限公司快报亦显示,2010年该公司营业收入同比增长47.57%,净利润同比增长了20.90%;而且该公司2011年秋冬产品订货会上接单情况良好,期货订单金额达5.87亿元,较 2010年秋冬季产品期货订货会订单金额增长了约93%,较秋冬产品的实际出货金额则增长了约72%。另据福建七匹狼实业股份有限公司快报数据,2010年该公司主营业务收入同比增长了10.38%,净利润同比增长了37.43%。凯撒 (中国)股份有限公司2010年报 (经审计数)显示,该公司2010年营业总收入同比增长18.68%,净利润同比增长8.63%。希努尔男装股份有限公司2010年营业总收入同比增长了18.18%,净利润同比则增长20.08%。浙江报喜鸟服饰2010年营业总收入同比增长了14.82%,净利润同比则增长了31.92%。

此外,据国家统计局数据,2010年1-11月,19143户规模以上服装企业的平均利润率为5.01%,而2010年上述这几家上市公司的净利润率均已超过10%,报喜鸟净利润率则达到19.46%,明显高出规模以上服装行业水平。这也再次表明在以提高品牌贡献率为核心的指导下,提高产品研发设计水平、不断拓展销售渠道,才是企业化解高成本压力,以及长远发展的最优路径。

渠道竞争更加激烈

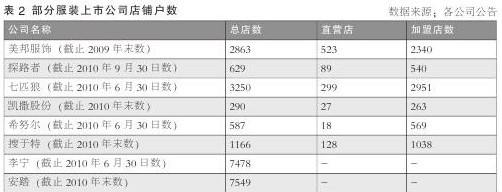

不论美邦服饰、探路者的 “耐克模式”,还是希努尔等依托国内最大男士正装生产基地的稳健运营思路,对渠道的争夺都愈加激烈。因服装销售渠道作为品牌价值实现的途径,自然举足轻重。目前美邦服饰店铺已达3000家左右,为公司的市场地位、可持续盈利能力打下坚实基础。但是自2010年以来,国家对房地产住宅市场调控手段日趋严厉,商业地产市场受到投资者资金流向及房地产企业开发策略调整影响较大,面临商铺租金波动风险,故美邦服饰店铺扩张策略已在适度放缓。而搜于特则行动更显迅速,除了店铺现场开发更加谨慎细致和有的放矢之外,已经在积极加强与国内三四类市场地产开发商的沟通合作,提前把握城镇化快速发展过程中的商圈机遇,引导加盟商进入该等区域,实现提前低成本对新兴优质店铺的控制。

然而,渠道的竞争除了租金上升的压力之外,还有正在或潜在的进入者压力。一些国内品牌开始提高出口转内销的速度与比例,一些国际大牌因看好中国市场的消费潜力正加紧布局中国步伐,例如耐克中国公司在江苏太仓的亚太最大物流中心已正式投入使用,并计划2015财年实现中国业务翻番的目标。故七匹狼企业在放缓店铺的扩增速度的同时,并提高了直营店的比重,把精力投放在提高单家店面的盈利能力上面。体育运动品牌李宁公司在渠道方面的调整则更加明显,主要动作是整合业绩不佳的单一经营店铺,整合的分销商数量约为500~600家。李宁过去过分依赖分销商开店的增长模式已难以持续,将更加注重提升零售效率;在希努尔公司渠道方面,当前希努尔的门店数量已近600家,而其招股说明书中目标为2012年达到800家,销售收入达12亿元,2011~2012年年均增加店铺数将为100家左右;但与其店铺数量相应的是,希努尔还建立了西装行业最大的干洗服务中心,同样拥有近600个服务网点的特色售后服务网络,并采取量身定制、以旧换新、三件套等创新销售措施,与公司店铺销售相得益彰,从而大大提升了公司的品牌形象与客户忠诚度。

2011年开局以来,纺织原料价格延续2010年的涨势 (2011年2月,国内328级棉花均价已涨至29795元/吨,同比增长99.91%),用工荒问题亦再次困扰纺织企业,2011年企业成本的增长将遍及整个纺织产业链;企业低价库存原料、高价销售成品的时差影响,将明显趋弱。但3月1日,国务院讨论并原则通过 《个人所得税法修正案(草案)》,直接利于居民可支配收入的提高,从而对服装产品价格的最终传导构成利好。渠道方面,品牌服企实体店铺在租金、人工、管理等环节竞争压力的增长同样已不可难免,而次级市场的店铺争夺也将更加激烈。如何采用信息化手段进一步增强对店铺渠道的控制力,如何应对传统实体店铺与网络销售渠道之间的冲突,如何处理品牌与渠道之间的相互关系等等都将成为内销品牌服企的关键问题。(中国纺织工业协会统计中心 花小伟)